先にご紹介した、韓国の政府負債のデータですが「D2」(一般政府債務)の国際比較を企画財政部が公表していますので、一応以下に引いてご紹介します。

出典は「IMF Fiscal Monitor, 24.10月」で、ただし『IMF』(International Monetary Fundの略:国際通貨基金)は独自算出で韓国の「2023年のD2の対GDP比率」は「51.5%」と予測しています。

韓国の企画財政部は「50.7%」とし、それを表組にしています。以下です。

一般政府債務比率(対GDP比)

| 国名 | 2019 | 2020 | 2021 | 2022 | 2023 |

| オーストラリア | 46.7 | 57 | 55.4 | 50.3 | 49 |

| オーストリア | 70.6 | 82.9 | 82.5 | 78.4 | 77.5 |

| ベルギー | 97.6 | 111.9 | 107.9 | 104.3 | 105.2 |

| カナダ | 90.2 | 118.2 | 113.5 | 107.4 | 107.5 |

| 香港 | 0.3 | 1.9 | 3.3 | 4.6 | 6.3 |

| キプロス | 93 | 114.9 | 99.1 | 83.6 | 72.3 |

| チェコ | 29.6 | 36.9 | 40.7 | 42.5 | 42.4 |

| デンマーク | 33.8 | 42.2 | 35.8 | 29.7 | 29.7 |

| エストニア | 8.4 | 18.3 | 17.6 | 16.7 | 15.6 |

| フィンランド | 65.2 | 75.3 | 73.1 | 73.9 | 77 |

| フランス | 97.6 | 114.6 | 112.6 | 111.1 | 109.9 |

| ドイツ | 58.6 | 69 | 66.7 | 64.8 | 62.4 |

| ギリシャ | 185.1 | 213.2 | 201.2 | 171.3 | 161 |

| アイスランド | 66.5 | 77.5 | 74.8 | 69.2 | 66.2 |

| アイルランド | 55.9 | 57 | 52.6 | 43.3 | 34.6 |

| イスラエル | 59 | 70.7 | 67.4 | 60.2 | 61.4 |

| イタリア | 134.6 | 154.1 | 150.6 | 143.8 | 134.6 |

| 日本 | 236.4 | 258.4 | 253.7 | 250.6 | 249.7 |

| 韓国 | 39.7 | 45.9 | 48 | 49.8 | 50.7 |

| ラトビア | 36 | 43.9 | 42.7 | 40.5 | 38.4 |

| リトアニア | 36.1 | 46.2 | 43.8 | 38.8 | 36.6 |

| ルクセンブルク | 23.1 | 27 | 24.7 | 23.7 | 23.4 |

| マルタ | 39.2 | 54.6 | 54.9 | 49.6 | 46 |

| オランダ | 47.6 | 53.3 | 52.6 | 49.6 | 45 |

| ニュージーランド | 19 | 32.4 | 34.1 | 32.1 | 30.8 |

| ノルウェー | 40.6 | 43.8 | 42.2 | 36.4 | 33.4 |

| ポルトガル | 116.6 | 134.9 | 125.4 | 113.9 | 105.5 |

| シンガポール | 126.9 | 152.4 | 144.9 | 142.6 | 139.4 |

| スロバキア | 47.3 | 61.1 | 63.1 | 58.5 | 54 |

| スロベニア | 66 | 79.6 | 74.8 | 72.7 | 68.8 |

| スペイン | 95.5 | 120.1 | 115.6 | 111.5 | 105.4 |

| スウェーデン | 39.5 | 43.3 | 41 | 36.3 | 37.3 |

| スイス | 39.7 | 42.2 | 39.5 | 36.6 | 37.3 |

| イギリス | 85 | 105.8 | 100.5 | 98.6 | 95.1 |

| アメリカ | 108.5 | 133.3 | 121.1 | 124.5 | 118.6 |

日本は韓国の約4.93倍の数値(対GDP比:249.7%)ですが、ご安心ください、だからといって日本が飛ぶようなことはありません。なにせ市場は、ソブリンリスクはむしろ韓国の方が大きいと見ています。

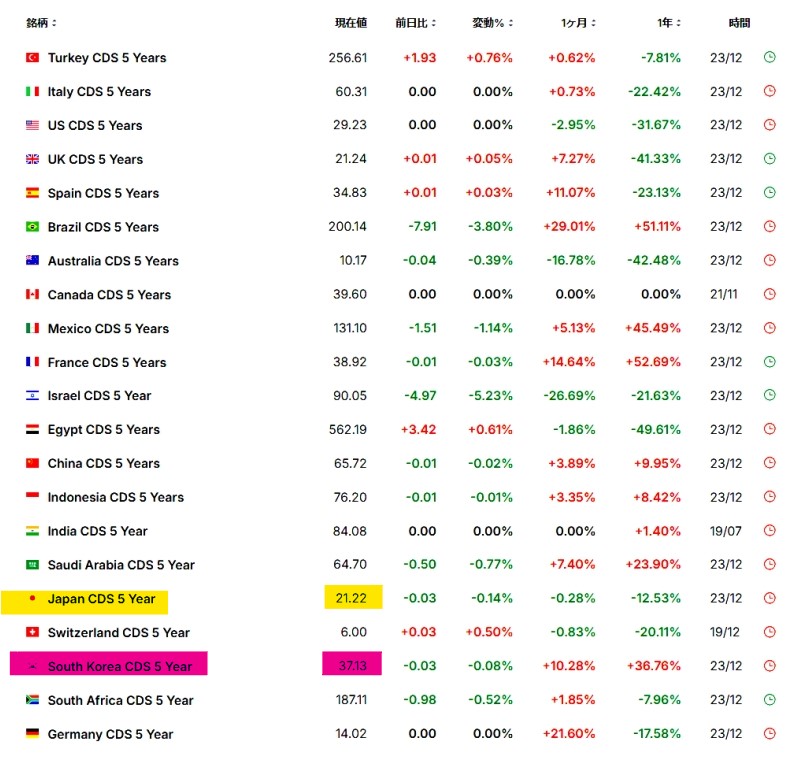

ソブリンリスクを示す「CDS」(Credit Default Swap:クレジット・デフォルト・スワップ)のスプレッドを見てみましょう(『Investing.com』より引用)。以下をご覧ください。

上掲のとおり(5年物国債の)CDSは、

日本:21.22bp

韓国:37.13bp

※1bp = 0.01%

となっています。CDSは簡単にいえば保険みたいなものですから、このスプレットの値が大きい方が、信用リスクが高いと判断されていることになります。

事故が多いドライバーの方が、自動車保険の料率が高くなりますね。あれと同じです。

ですから市場は、日本より韓国の(国債の)方が信用リスクが高い(危険)――と見ているのです。たとえD2の対GDP比が249.7%であっても、日本は韓国よりも飛ぶ可能性が低い――というのが、市場の判断です。

世界最大の債権国をなめんなよ――そんなところでしょうか。

CDS(Credit Default Swap)は、債券やローンなどの信用リスクをヘッジするための金融デリバティブ商品です。特定の国や企業が債務不履行(デフォルト)に陥った場合に、損失を補償する契約を意味します。CDSは通常、債券の保険のような役割を果たします。

(吉田ハンチング@dcp)