2023年03月08日、『韓国銀行』が「2022年第4四半期預金取扱機関産業別貸出金」のデータを公開しました。

これは、預金取扱機関※が、どのような産業にいくらお金を貸したか――を示したもので、第4四半期が出ましたから、これで2022年の通年が締まりました。

※銀行、信用金庫および信用組合などの協同組織金融機関など

以下がプレスリリースの表紙の部分です。

2022年第4四半期末の預金取扱機関の産業別ローン残高は、1,797.7兆ウォンで、前四半期末比28.0兆ウォン増加し、前四半期(+56.6兆ウォン)に比べ増加幅が縮小した。

ㅇ前年同期末比増加率は13.7%で前四半期(15.6%)より低下した。

このデータは、要するに「企業と自営業者が銀行からナンボ借りてんねん?」を示すものです。

『韓国銀行』は第4四半期末で「1,797.7兆ウォン」とさらっと書いていますが、これは結構な金額です。

というのは、2021年末から「217兆ウォン」も増えたからです。

企業・自営業者の借金が1年間で「200兆ウォン」を超える金額増えたのは、2008年に統計を取り出してから初めてのことです。

興味深いのは以下の部分です。

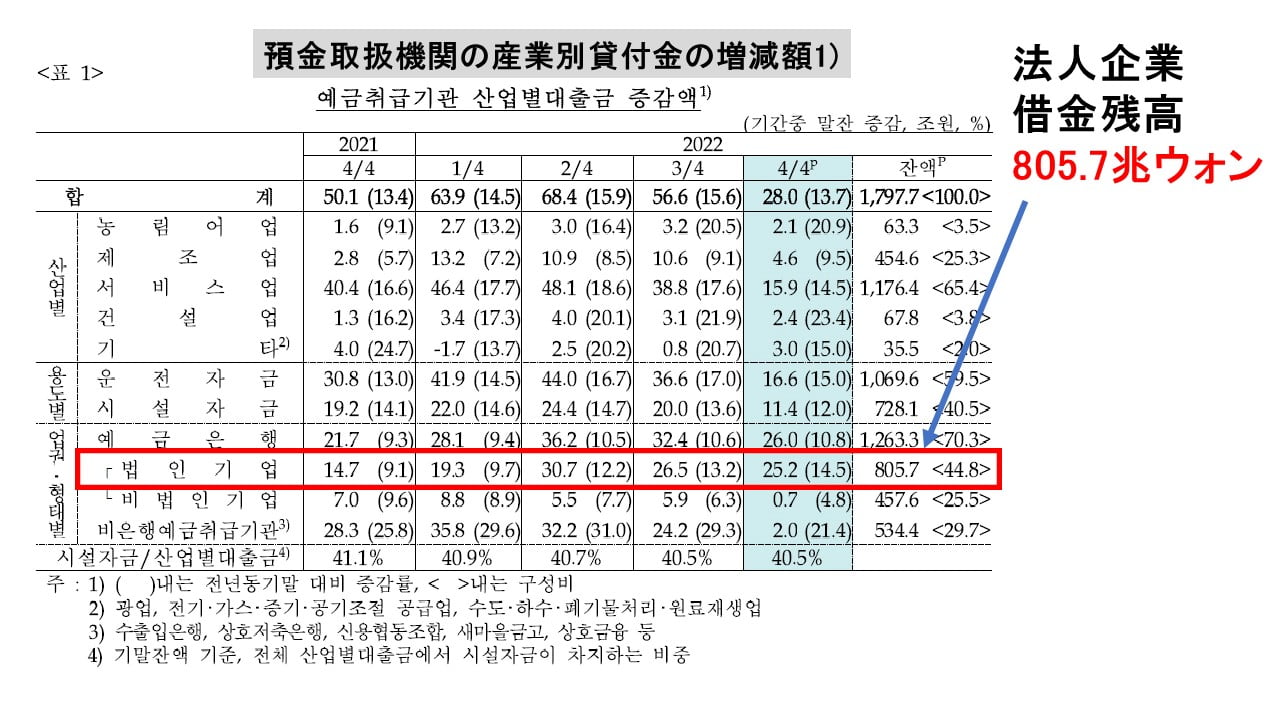

法人企業が預金取扱機関から借りた金額は「805.7兆ウォン」。これは2021年末「703.9兆ウォン」から「101.8兆ウォン」も増加しているのです。

ちなみに「法人企業向け貸付:805.7兆ウォン」「非法人企業向け貸付:457.6兆ウォン」を合わせて「計:1,263.3兆ウォン」が、預金取扱機関による貸し付け金額。

非預金取扱機関の貸し付け金額は「534.4兆ウォン」。

「1,263.3兆ウォン」と「534.4兆ウォン」を足して「1,797.7兆ウォン」となるわけです。

問題なのは、(預金取扱機関による)企業・自営業者への貸し付け金、すなわち借金がついにここまできてしまったということです。

文在寅政権下で、政府負債と家計負債は異常なほど増加しました。まだしもマシだったのは企業負債だったのですが、それもマシではなくなってしまいました。

2022年終わりには、例の『韓国レゴランド』ABCP(Asset-Backed Commercial Paper:資産担保コマーシャルペーパー)事件がありました。短期資金調達市場が凍りついたため、企業は社債・CP発行を諦め、銀行融資に殺到した(「金貸してくれー」です)という一幕でした。

韓国は、政府・企業・家計の三部門全ての負債がそろって急増しています。

(吉田ハンチング@dcp)