2023年11月08日、『韓国銀行』が「2023年10月中の金融市場動向」を公表しました。毎度おなじみですが、この中に「家計銀行ローン」のデータがあります。定点観測ですが、以下をご覧ください。

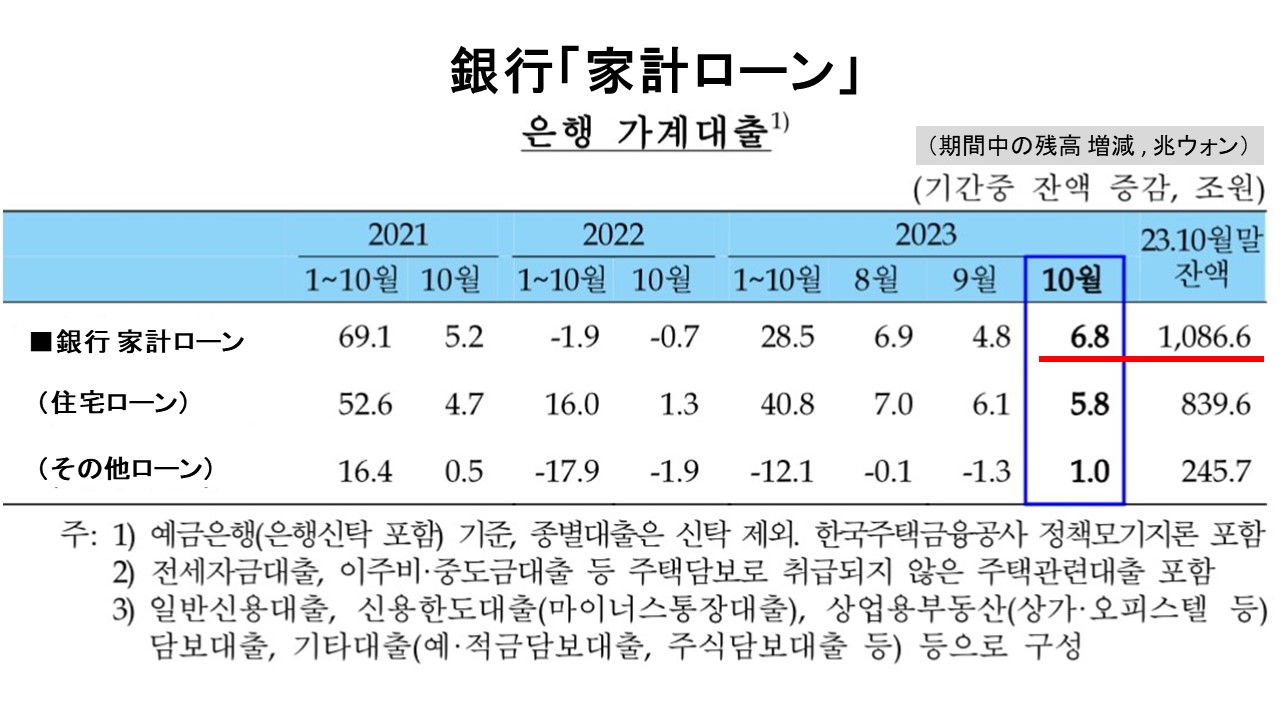

注1:「銀行の家計ローン」は、預金銀行(銀行信託を含む)基準、種別融資は信託を除き、韓国住宅金融公社の政策住宅ローンを含む。

注2:住宅ローンは、家賃資金融資、移住費・中間金融資など住宅担保として扱われない住宅関連融資を含む。

注3:その他ローンは、一般信用貸付、信用限度貸付(マイナス通帳貸付)、商業用不動産(商店街・オフィスビルなど)担保ローン、その他ローン(例:預貯金担保ローン、株式担保ローンなど)で構成されています。

⇒参照・引用元:『韓国銀行』公式サイト「2023年10月中の金融市場動向」

2023年10月、銀行による家計ローンの残高は「6.8兆ウォン」増加し、残高「1,086.6兆ウォン」となりました。

家計負債の増加を止められなくなっています。

上掲のとおり、増加しているのは「住宅ローン」で、これが不動産価格を再び押し上げてきたのです。「押し上げてきた」と過去形にしたのは、直近で不動産価格の上昇はいったん休止し、下げているからです。

実際、上掲の表組でも「住宅ローン増加額」が、

08月:7.0兆ウォン

09月:6.1兆ウォン

10月:5.8兆ウォン

と小幅になってきています。ただし、当月はその他ローンが「1.0兆ウォン」増えました。

韓国政府としては、不動産市場を墜落させるわけにはいきません。なぜなら、韓国の国富、資産はほとんどが不動産だからです。韓国当局は、小幅調整は許容できるものの、不動産市場クラッシュさせることなく右肩上がりを続けなくてはならないのです。

一方で家計負債の爆弾を破裂させることもできません。

韓国政府が行っているのは、例えていえば「ジャグリング」みたいなものです。複数の球を巧みな技で空中に保っていなければならないのです。どれも落としてはいけません。

(吉田ハンチング@dcp)