韓国は基準金利を上げています。現在「3.50%」で、コロナ禍で韓国史上最低まで下がった基準金利は反騰。

アメリカ合衆国がインフレ対策で金利を上げたので、韓国も上げざるを得ませんでした。放置すると資金流出が起こるからです。一般的には、韓国は合衆国よりも高い金利でなくてはなりません。

お金は増える方に動くからです。しかるに、

韓国:3.50%

という現状で、合衆国の方が高いのですが、深刻な資金流出には見舞われず済んでいます。ちなみに、韓国の基準金利が合衆国の政策金利より2.0%も低いというのは、韓国史上初のことです。

※韓国でいう「基準金利」は「政策金利」と同義です。韓国では「基準金利」という呼称ですのでそれに合わせています。

基準金利が上昇すると、当然ですが金融機関の貸し出し金利が上がります。貸出金利が上昇すると、その分銀行の利幅も増えますから、銀行が「もうかっちゃうなあ」となります。実際、韓国の銀行は利益を大きく増やしてきました。

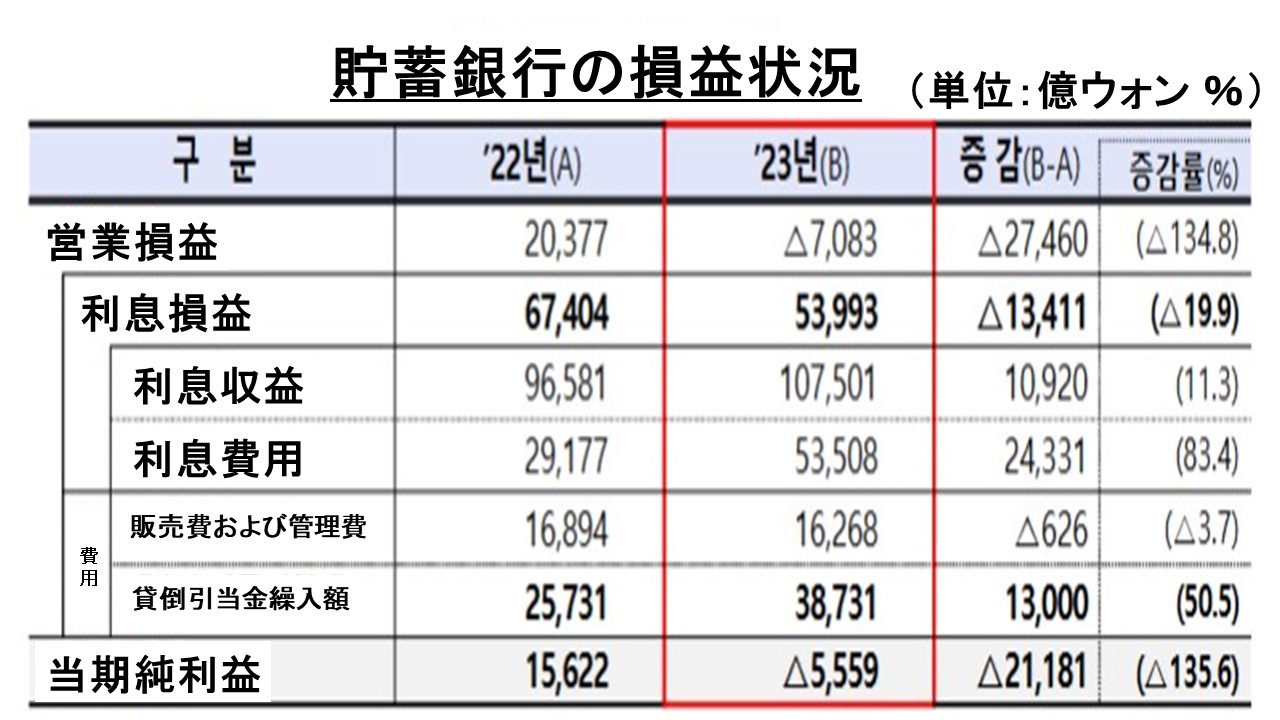

ところが……です。韓国の区分でいう「第2金融圏」に属する『貯蓄銀行』が2023年に赤字転落したことが分かりました。

9年ぶりの赤字転落! 5,559億ウォン純損失!

2024年03月22日、韓国の金融監督院が「2023年貯蓄銀行及び相互金融組合の営業実績(暫定)」を公表したのですが、これが惨憺たるものでした。

営業利益:-7,083億ウォン

当期純利益:-5,559億ウォン

2022年には「2兆377億ウォン」あった営業利益が一気に「-7,083億ウォン」となりました。

驚くなかれ、営業利益が天地で「2兆7,460億ウォン」も飛んだのです。

ご注目いただきたいのは、利息損益が「2022年:6兆7,404億ウォン」から「2023年:5兆3,993億ウォン」に激減している点、さらに「貸倒引当金」が「2022年:2兆5,731億ウォン」から「2023年:3兆8,731億ウォン」に激増していることです。

なぜ利息による収益が減少したのかというと、これは韓国当局の責任が大です。

金利が上がってお金の調達コストが上昇したのに、借金まみれの韓国の皆さんを助けるために「貸し出し金利を上げることまかりならん」などと銀行圏に圧力をかけました。

調達コストが上がっているのに金利を上げることができなければ、当然銀行圏の利益は減少します。低所得者層に貸し出しを行う『貯蓄銀行』がモロにこの影響を受けました。

低所得者層に貸し出すときは、回収できないコスト・リスクを考えてその分を利子に反映させなければなりません。それができないと不良債権が増えてしまいます。

もうその兆候が表れています。将来の損失を予想して積んでおく「貸倒引当金」が急増しているのです。もちろんこの貸倒引当金の増加には、例のPF(プロジェクト・ファイナンス)問題が絡んでいます。こちらでも将来の損失が懸念されるからです。

『貯蓄銀行』が衰弱してきました。金融当局のお手並み拝見というところです。

(吉田ハンチング@dcp)