韓国では、またぞろ家計負債の増加が懸念される状況となっています。

文在寅前大統領時代に家計負債が異常な速度で増加したことは何度もご紹介していますが、尹錫悦(ユン・ソギョル)大統領になってから伸びは一時鈍化したのですが、また増加傾向に転じました。

家計負債と住宅ローンの増加の関係

「家計信用の増加」と「住宅ローンの増加」は密接に関係しています。

これは当たり前の話です。

家を買うというのは国民にとっては大きな人生に一度ある大きな買い物で、たいていの場合「住宅ローン」を借りて購入するからです。

つまり住宅ローンこそ家計負債の主たるものですから、家計負債が増加しているということは、住宅ローンの増加しているはずなのです(特に韓国の場合には)。

家計信用というのは、家計が金融会社から借りた貸し出し金額と、カード使用額などの販売信用を合わせたもの。簡単にいえば、家計が負債をどのくらい抱えているのか示しています。ですから、家計信用は「家計負債」です。

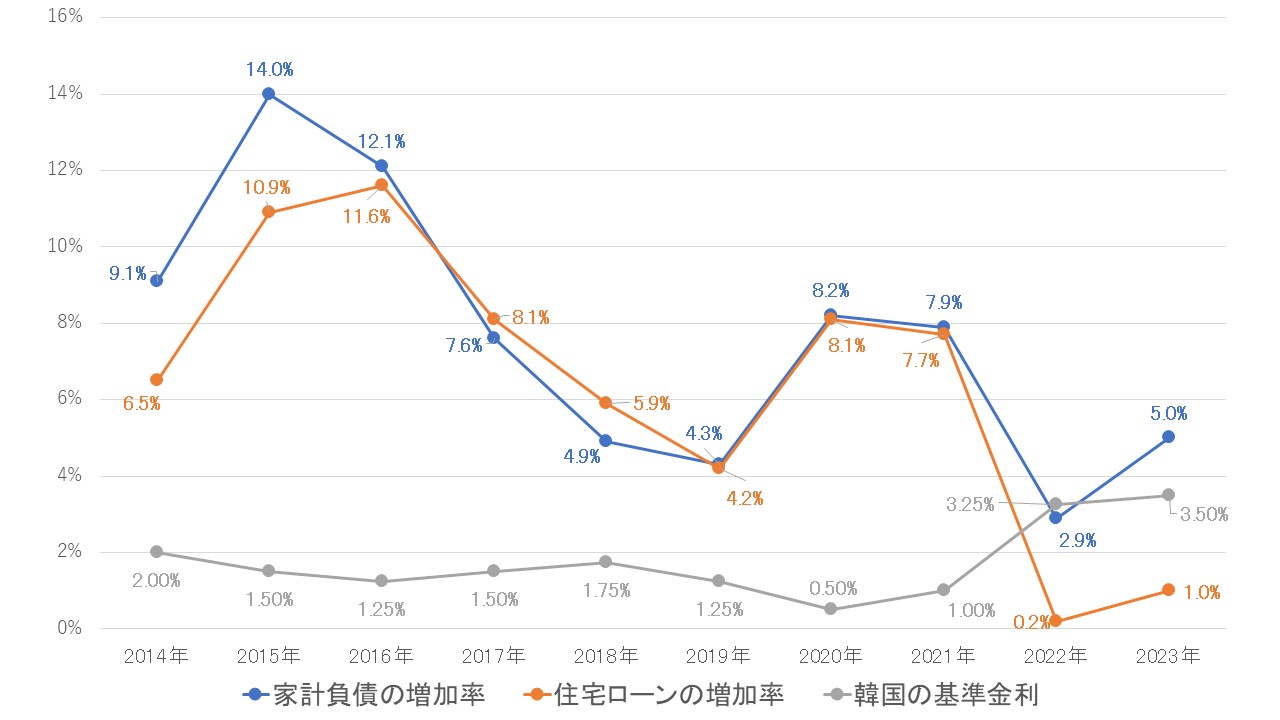

「家計負債の増加率」

「住宅ローンの増加率」

「韓国の基準金利」

を年次でプロットしてグラフにすると以下のようになります。

データ出典:『韓国銀行』

上掲のとおり、青色の線の家計負債の増加率と、オレンジ色の線の住宅ローンの増加率のトレンドはほとんど一致します。

尹錫悦(ユン・ソギョル)政権が発足した2022年に家計負債の増加率・住宅ローンの増加率が急落していますが、これは文在寅政権末期に行われ、尹政権も引き継いだ「貸出し規制」が効いたからです。

借りにくく規制をかけ、また金利が上がったので増加しにくくなったのです。

しかし、2023年にまた増加率が上昇しました。

Money1でもご紹介してきたとおり、そろそろ底だというのでまたぞろ不動産市場への資金投入を始めたのです。

2023年の住宅ローンの増加率は「1.0%」。2022年が「0.2%」でしたから増加率は「5倍」になりました。

同様に家計負債の増加率を見ると、「2022年:2.9%」 ⇒ 「2023年:5.0%」で増加率は「約1.7倍」になっています。

2024年に入ってからもこの流れは続いていますので、『韓国銀行』でなくても懸念して当然です。「また始まった」――です。

(吉田ハンチング@dcp)