2025年06月11日、『韓国銀行』が「2024年企業経営分析結果(速報)」を公表しました。

件名:2024年 企業経営分析結果(速報)

□2024年の法人企業※の成長性および収益性は前年に比べて改善

※外部監査対象の非金融営利法人企業(成長性)売上高増加率(−2.0% → 4.2%)および総資産増加率(5.4% → 6.5%)が上昇

(収益性)売上高営業利益率(3.8% → 5.4%)および売上高税引前純利益率(4.5% → 5.2%)が上昇

(安定性)負債比率(102.0% → 101.9%)および借入依存度(28.7% → 28.3%)が小幅に低下

(キャッシュフロー)営業活動による現金流入の増加などにより、キャッシュフロー補償比率(47.2% → 50.8%)が上昇

(後略)⇒参照・引用元:『韓国銀行』「2024年企業経営分析結果(速報)」

外部監査対象の非金融営利法人企業について調査した結果ですが、成長性・収益性・安定性・キャッシュフローのどの指標でも、2024年は2023年と比較して改善が見られた――となっています。

喜ばしいことではありますが、この資料の中に非常に興味深いデータがあります。

調査した企業をパフォーマンス別に分けて、それぞれの売上高、営業利益の増減を比較したグラフです。

まず売上高の増減のグラフが以下です。

1분위(第1四分位):下位25%の企業群(パフォーマンスが低い企業群)

중위수(中央値):全体の真ん中に位置する企業(第2四分位)

3분위(第3四分位):上位25%の企業群

평균비율(平均比率):すべての企業の平均成長率

第3四分位(上位25%)の企業群は2020年~2024年まで一貫してプラス成長を維持。

2021年に30.1%とピークを迎え、その後は減速しているが2024年でも14.7%と高い成長を見せています。

第1四分位(下位25%)の企業群はすべての年でマイナス成長。

特に2020年(-17.0%)と2023年(-13.7%)が極めて低調で、2024年でも-10.2%と改善の兆しは見えません。

平均売上高増加率は2021年・2022年には大きく改善(17.7%、16.9%)しましたが、2023年には再びマイナス(-2.0%)に転落。

2024年は4.2%と回復していますが、回復幅は限定的。

上位層は成長を維持する一方で、下位層は恒常的なマイナス成長。これは産業間や企業規模間の格差が拡大していることを示しています。

平均より中央値が低いことから、一部の好調企業が全体の平均を引き上げている構図が見てとれます。

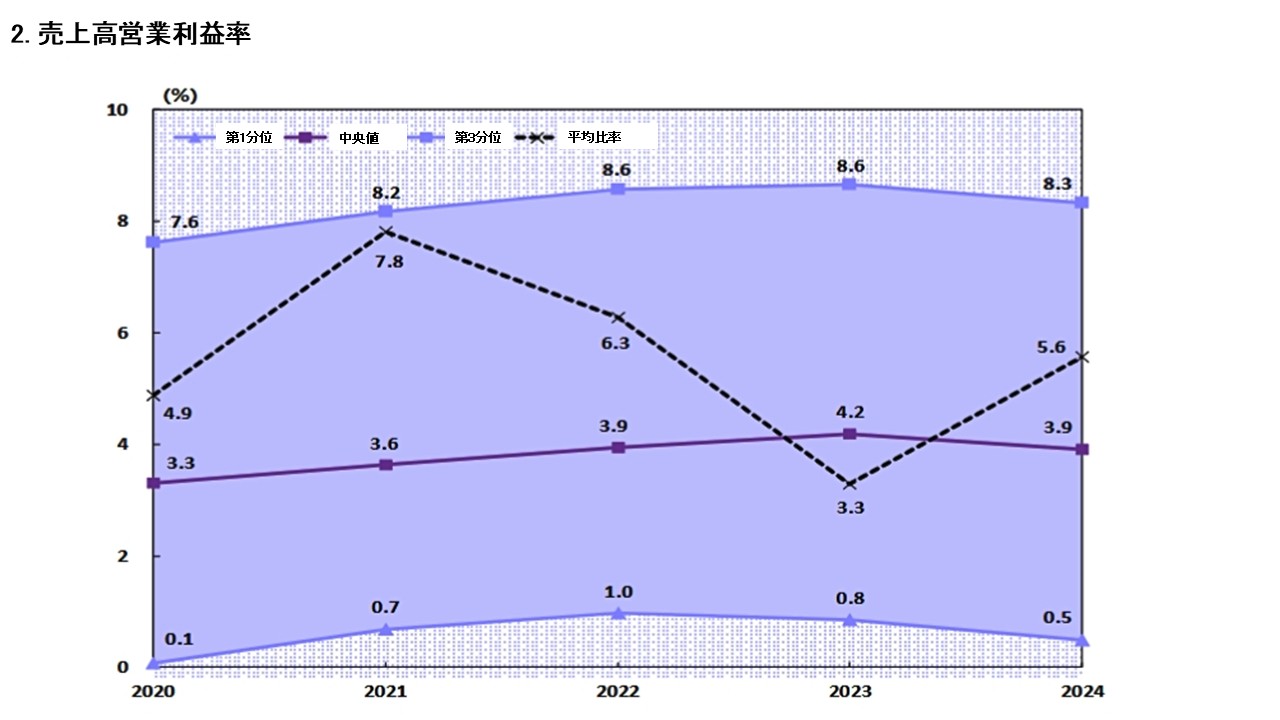

次に営業利益率にいきます。以下をご覧ください。

上位企業(第3四分位)は安定して高利益です。2020年〜2024年の間、第3四分位の企業群はすべて8%台を維持しており、営業利益率が非常に安定して高い水準にあります。

下位企業(第1四分位)は利益率が非常に低いです。第1四分位の企業は一貫して1%未満〜1%台前半にとどまり、2024年には0.5%まで下落しています。

これは、多くの中小企業が利益をほとんど確保できていないことを示す。

中央値は微増傾向だが頭打ちです。

中央値は2020年の3.3%から徐々に上昇して2023年に4.2%へ達したものの、2024年は3.9%に後退しました。

経済全体としては安定的な収益性に達していない中堅企業が多いことを反映しています。

平均営業利益率の乱高下しています。2021年の7.8%をピークに、2023年には3.3%まで急落。2024年は5.6%に回復しましたが、これは恐らく一部の高利益企業の影響が大きく、利益構造の偏在が大きいことを示しています。

韓国企業は2極化している!

つまり、この2つのグラフが示しているのは、韓国の企業が高収益集団と低収益手段の「二極化している」ということです。

よく韓国は「1人当たりのGNIが日本を超えた」と主張し、「日本を超えた」などといいますが――違います。「1人当たりのGNIが日本を超えた」という数字が、韓国人が日本人より豊かになったという妄想を裏打ちするものではない――というのと同じです。

※韓国経済を見る際には、単なる「平均値」や「GNI」ではなく、分布の中身=格差構造にこそ注目する必要があります。

韓国企業が平均値では営業利益が高い水準に見えても、その内実は両極端であり、大企業以外の中小企業は大変に営業利益が小さく、成長もしていない――というのが本当のところです。

だから、韓国はどん底景気で、消費も上向かないのです。

(吉田ハンチング@dcp)