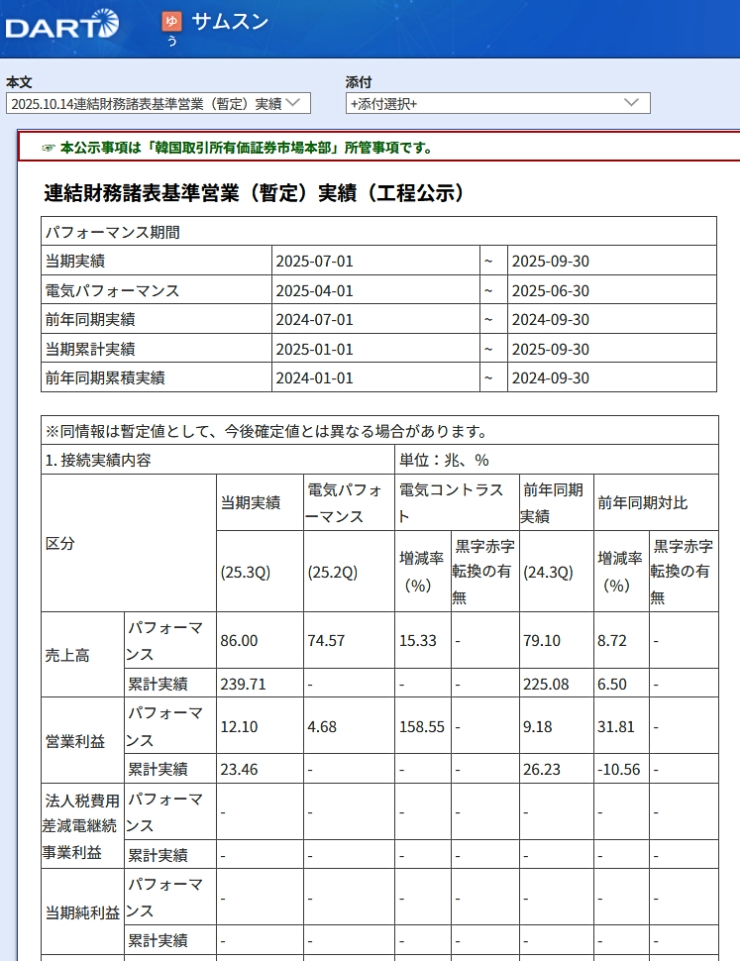

2025年も第3四半期の業績が公開されるシーズンになりました。2025年10月14日、注目の『サムスン電子』の暫定業績が公示されました。

以下をご覧ください。

2025年第3四半期

総売上:86.00兆ウォン(+8.72%)

営業利益:12.10兆ウォン(+31.81%)2025年第1~3四半期累計

総売上:231.71兆ウォン(+6.50%)

営業利益:23.46兆ウォン(-10.56%)※( )内は対前年同期比の増減

⇒『韓国金融監督院 公示システムDART』公式サイト

第3四半期単体で見ると、対前年同期比で売上が増え、営業利益も増加しています。特に営業利益は「+31.81%」の大幅増です。

これは2025年上半期、特に第2四半期の業績不振のためです。

『サムスン電子』は第2四半期にメモリーで大規模な「在庫資産評価損(評価引当金)」を計上しました。

さらに非メモリー(ファウンドリー事業など)でも対中制裁の影響による在庫関連の引き当てが発生し、営業利益が大きく押し下げられました。

第1四半期もHBM(高帯域幅メモリー)の販売が輸出規制等の影響で減少し、DS(半導体)部門が弱かったため、上期の利益水準が前年を下回りました。

その結果、第3四半期単独ではメモリー価格上昇やHBM出荷増などで大きく改善し前年同期比+31.81%となった一方、上期の低調(評価損・規制影響)の穴を埋めきれず、第1~3四半期累計では依然マイナス(-10.56%)が残っている――という構図です。

第3四半期の業績反転要因(DRAMの値上げ・HBM好調・非メモリー赤字縮小)はあるものの、それで上期の業績を埋められなかったというわけです。

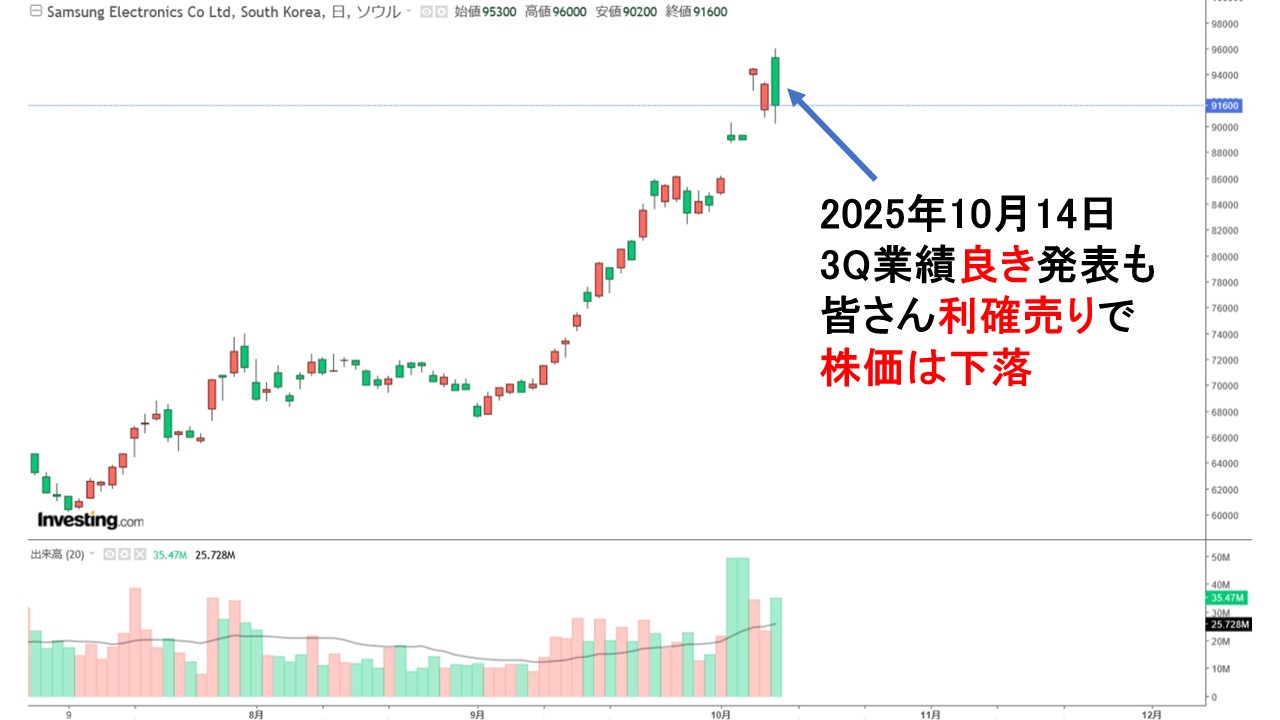

今回の業績(第3四半期)はコンセンサス(営業利益:約10.19兆ウォン)を大きく上回り、韓国メディアでは「アーニングサプライズ」として朗報と報じられています。

ただし、株価は上掲のとおり、大きく下げました(チャートは『Investing.com』より引用)。これまで業績期待で上げてきたのですが、結果が出たので利確(利益確定)に走った皆さんが大量に出たものを見られます。

ここからまた地道に積み上げて「10万電子」※を達成できるかどうかが見ものです。

※『サムスン電子』は韓国の「国民株」といわれる銘柄。株価の水準よって「6万電子」「8万電子」などの呼び方がされます。「いくか10万電子!?」だったのですが、第3四半期の結果が一応出たので、一服つきました。

(吉田ハンチング@dcp)