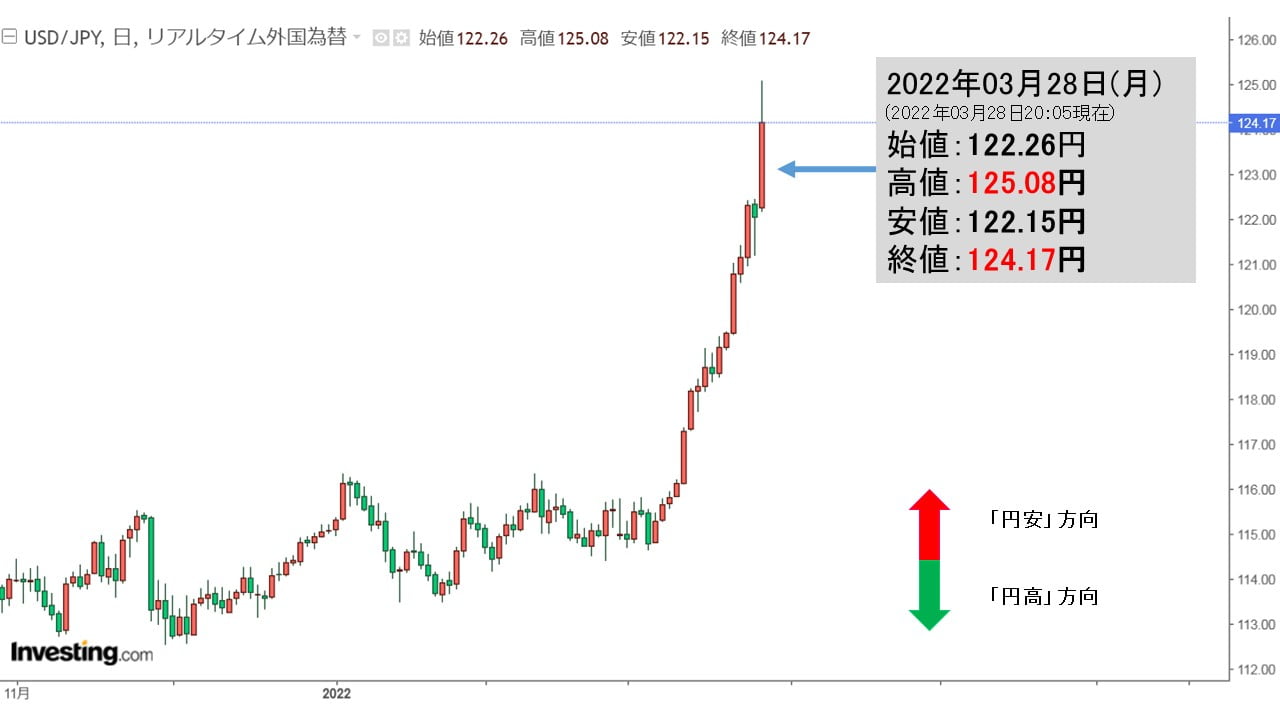

日本円が猛烈に安くなっています。以下のドル円チャートをご覧ください(チャートは『Investing.com』より引用:以下同/2022年03月28日20:05現在)。

まさに「なんだこりゃ(笑)」なチャートで、とうとう一時「1ドル=125円」まで達しました。この円安は2015年08月10日以来の安値水準です。

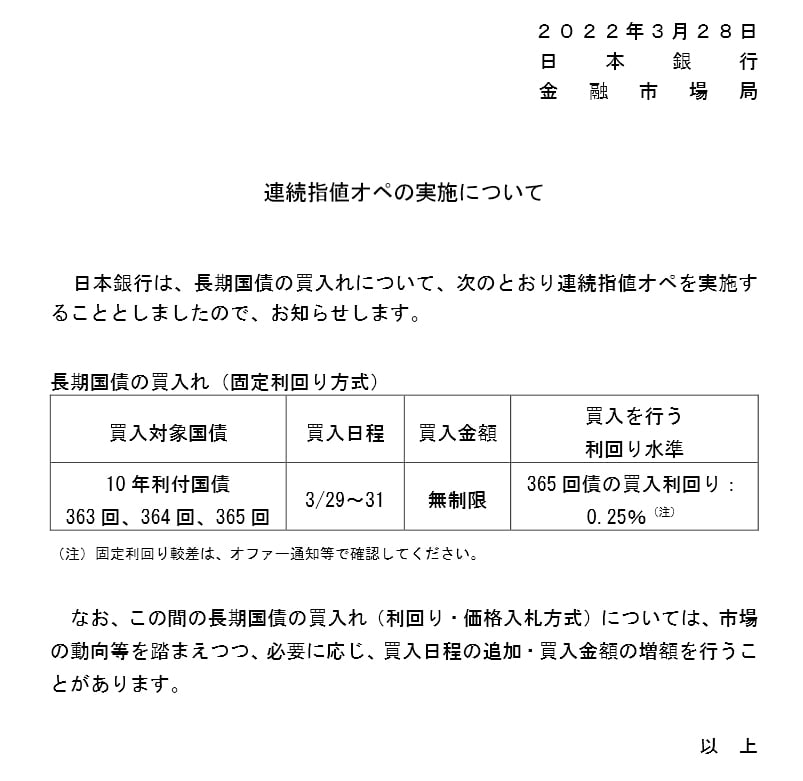

これは、『日本銀行』による「指値オペ」の影響です。

『日本銀行』は2022年03月28日、「03月29~31日」に指値オペを行うと発表しました(以下プレスリリース)。

⇒参照・引用元:『日本銀行』公式サイト「連続指値オペの実施について」

この指値オペというのは「あからじめ指定した利回りで国債を買う」というオペレーションです。今回は、10年物国債を利回り0.25%で無制限に買うという内容となっています(売り物がある限り買う)。

なぜ、こんなことをするかというと、日本国債が売却されて利回りが0.25%を超えそうになっているからです。

『日本銀行』は長期金利を上限0.25%に抑えて管理することを目標としています。今回の発表は「何がなんでも0.25%を超えさせない」という『日本銀行』の強い意志表明に他なりません。

国債の利回りというのは、国債が忌避・売却されると上昇します。ですから、『日本銀行』がどんどん買っていけば上昇を抑えることができるという理屈です。

問題は日本とアメリカ合衆国の間の金利差です。

アメリカ合衆国が金利を上げますので、『日本銀行』が金利を上げないという強固な意志を示すのであれば、当然資金は日本円からドルに両替されて合衆国に向かうことになります。

ドルに換えて投資した方が金利が高くてもうかるからです。

そのため強烈な円売りドル買いが進み、円安が進行するわけです。

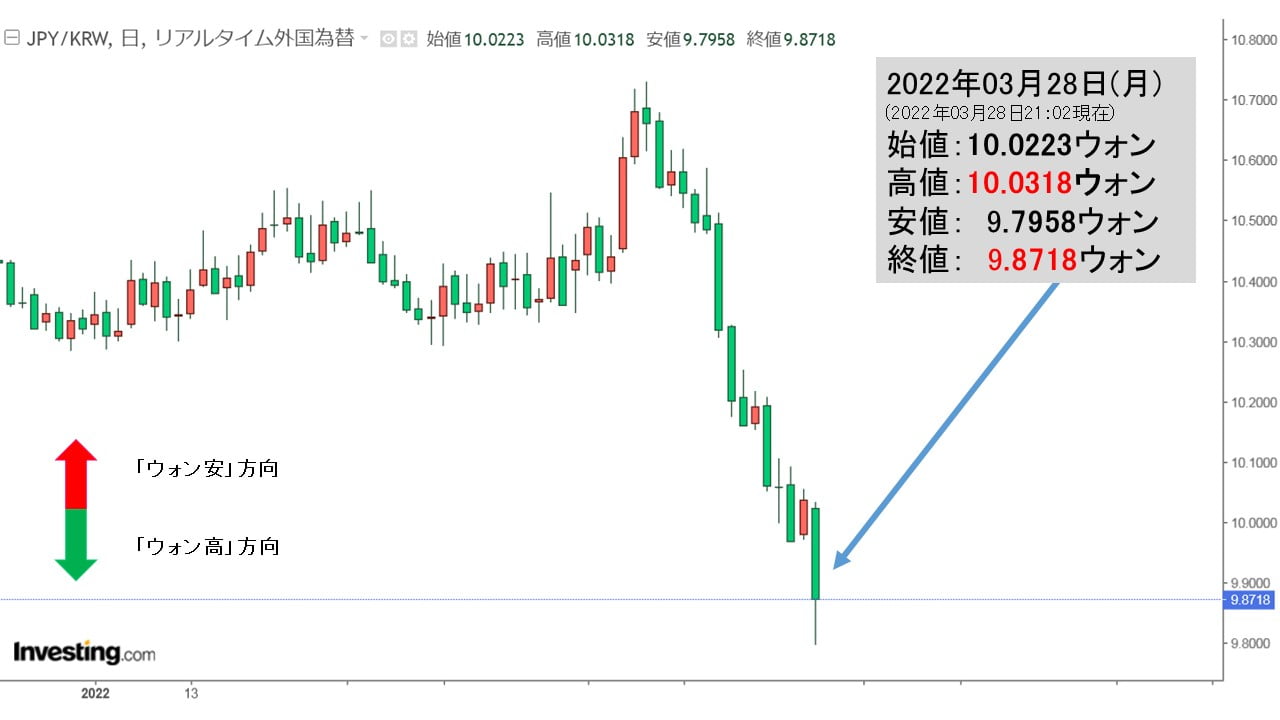

日本円はウォンに対しても安くなっており……

で、韓国。円ウォンのチャートを見てみましょう(円-ウォンの直取引はないのでドルを挟んだクロスレートです)。

上掲のとおり、日本円はウォンに対しても安くなっており、猛烈なウォン高が進行しています。

これは、実は韓国にとっては困る事態なのです。

なぜかというと、韓国が日本製品を買いやすくなることを意味しているからです。

以前に、ウォン高・円安によって日本の鉄鋼製品が韓国内で大きくシェアを伸ばしたという件をご紹介したことがありますが、あれと同じことが起こる可能性が高いのです。

あの時の韓国メディアの書きようは「中国からは安い鉄鋼製品が入り、日本からは高品質な鉄鋼製品がこれまでより安い価格で入っており、韓国製品のシェアの立つ瀬がない」でした。

また、円安が進行すると高品質な日本の輸出製品の価格戦闘力が高まります。

日本と主要輸出品目が被ることが多いといわれる韓国にとって、日本製品の方が安くなるといった事態は絶対に避けたいところなのです。

韓国メディアには「危機時の円といわれたのは過去のこと」といった、ある意味侮日的な記事が出ていたりするのですが、そんなことをいっている場合でしょうか。

日本のことよりも自国の産業のことを心配した方が良いと思われます。

(吉田ハンチング@dcp)