2022年08月19日、『韓国銀行』が「International Investment Position」(対外資産負債残高:略称「IIP」)を公表しました。

IIPはストックの統計で、対外資産、対外負債がその時点でいくらあるのかを示します。

今回公表されたデータは2022年06月末時点でのものですが、この中に非常に興味深いデータがあります。

対外債務の満期別のデータで、韓国は第2四半期に短期の対外債務を大きく増やしたことが分かりました。以下をご覧ください。

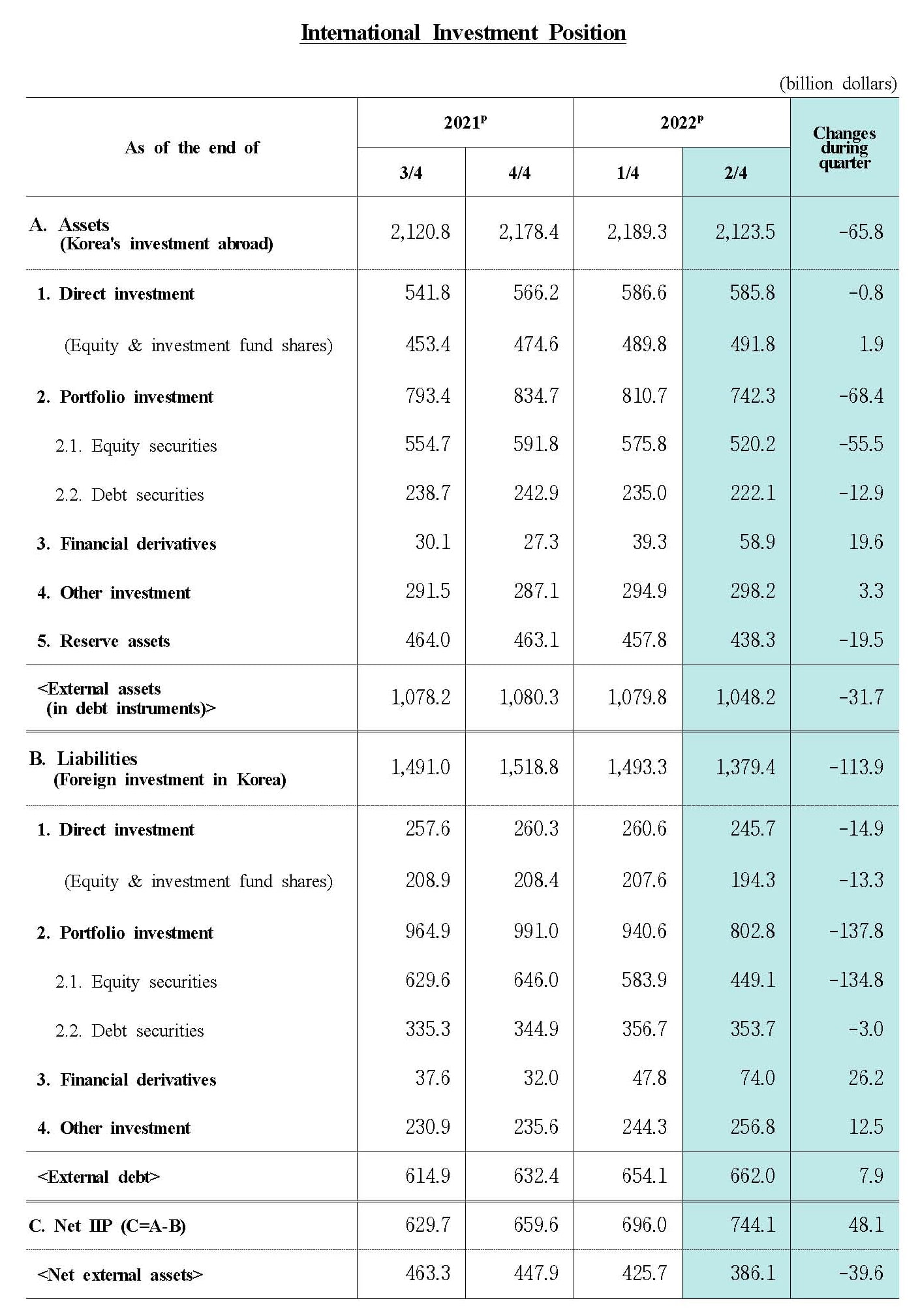

対外資産:2兆1,235億ドル

対外負債:1兆3,794億ドル

純資産:7,441億ドル

対外債権:1兆482億ドル

対外債務:6,620億ドル

純債権:3,861億ドル⇒参照・引用元:『韓国銀行』公式サイト「International Investment Position(Q2 2022)」

対外資産は「2兆1,235億ドル」あって、対外負債は「1兆3,794億ドル」。

なので、差を求める純資産は「+7,441億ドル」になり、対外資産の方が大きいので、安泰のように見えます。

また、対外債権(韓国が外国から取り立てることができる金額)は「1兆482億ドル」、対外債務(外国が韓国から取り立てることができる金額)は「6,620億ドル」。

差である純債権は「+3,861億ドル」で、つまり韓国が外国から取り立てることができる金額の方が多いので、こちらも大丈夫のように見えます。

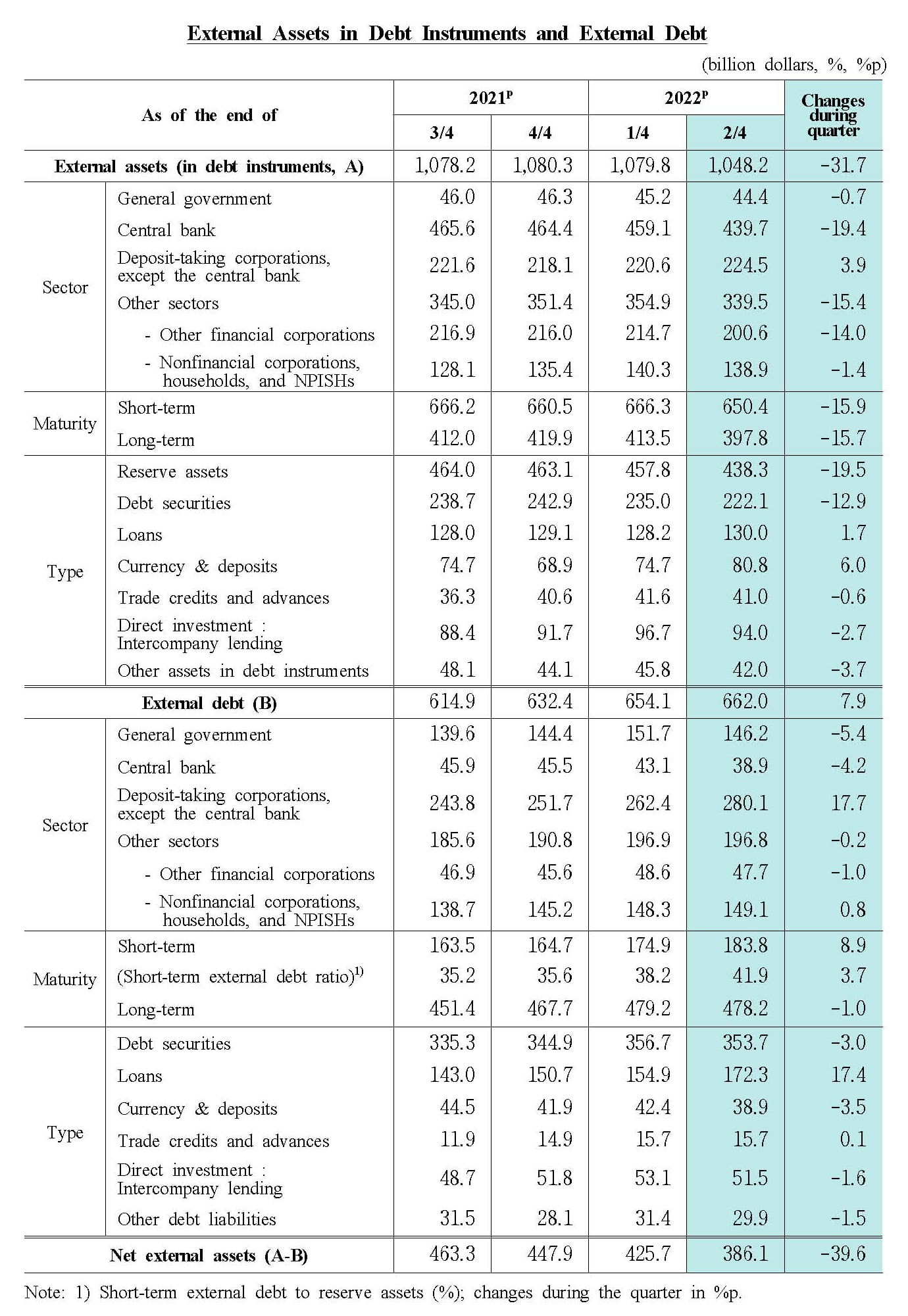

ご注目いただきたいのは、債権・債務の表にある「Short-term external debt ratio」です。

⇒参照・引用元:『韓国銀行』公式サイト「International Investment Position(Q2 2022)」

この「Short-term external debt ratio」は、短期対外債務が外貨準備高の何%に当たるのかを計算したものです。

短期の対外債務は1年以内に返済しなければならない債務です。

なぜこんな計算をするのかというと、1年以内に取り立てられてもそれに耐えられるだけの外貨を持っているのかを見るためです。

今回公表されたデータによると、2022年06月時点で韓国の短期対外債務は「1,838億ドル」あります。前四半期と比較して「89億ドル」増加しました。

「Short-term external debt ratio」はどうなったかというと「41.9%」まで上昇しました。

つまり、外貨準備高の約42%分の短期対外債務があるわけです。

上掲のとおり、

2021年第4四半期:35.6%

2022年第1四半期:38.2%

2022年第2四半期:41.9%

と不気味に上昇しています。

読者の皆さまもご存知のとおり、韓国の外貨準備高は本当に使えるものなのか不明です。またかつてのように貸し出したりしてないだろうな――という疑念がいつもついて回ります。

短期対外債務が上昇しているのは確かなので、外貨不足といった事態に陥ると、短期対外債務の償還ができずにドボン騒動というシナリオがあり得ます。

実際、過去2回のドボン騒動は短期対外債務の償還が困難になって起こっているのです。

この数字はあまり良くない兆候と見ることが可能です。

(柏ケミカル@dcp)