2026年02月20日、『韓国銀行』から「2025年第4四半期の家計信用」のデータが公表されました。

件名:2025年 第4四半期 家計信用(暫定)

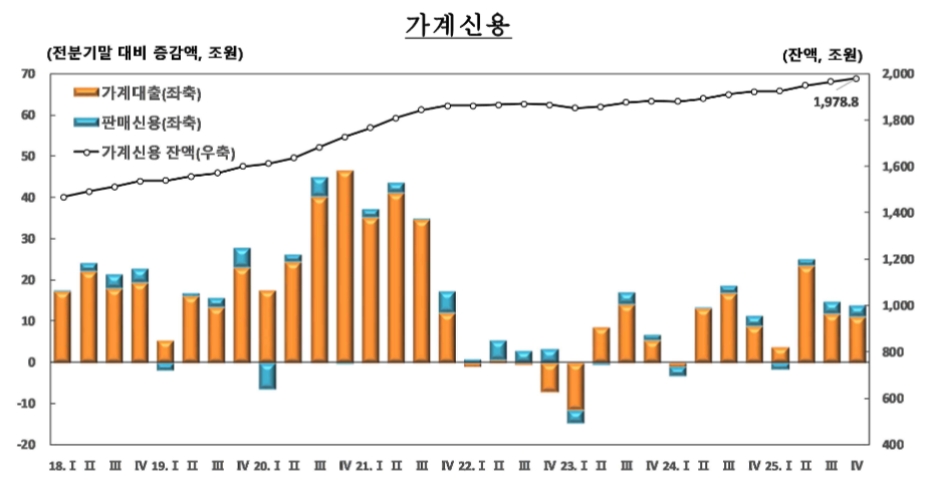

□ 2025年第4四半期末の家計信用残高は1,978.8兆ウォンで、前四半期末比14.0兆ウォン増加o 家計貸出残高は1,852.7兆ウォンで、前四半期末比11.1兆ウォン増加、販売信用残高は126.0兆ウォンで2.8兆ウォン増加

家計信用というのは、家計が金融会社から借りた「貸し出し金額」と、カード使用額などの「販売信用」を合わせたもの。家計が負債をどのくらい抱えているのか示しています。

以下がこの家計負債の推移です。

↑折れ線が家計信用の推移。オレンジの棒グラフが家計貸出の対前期での増減額。水色の棒グラフが販売信用の対前期での増減です。

家計負債は順調に積み上がっております。棒グラフの対前期での増減を見ていただけば分かるとおり、尹錫悦(ユン・ソギョル)大統領の時期には、家計負債の増加をなんとか抑えようとしたため、あまり増えなかったのですが、抑えるのは長続きせず、また増加トレンドに回帰しています。

この家計信用ですが、対前期比では14兆ウォンの増加で済むのですが、対前年同期比でいえば「56.1兆ウォン」の増加です。あまり見過ごしでもいい数字ではありません。

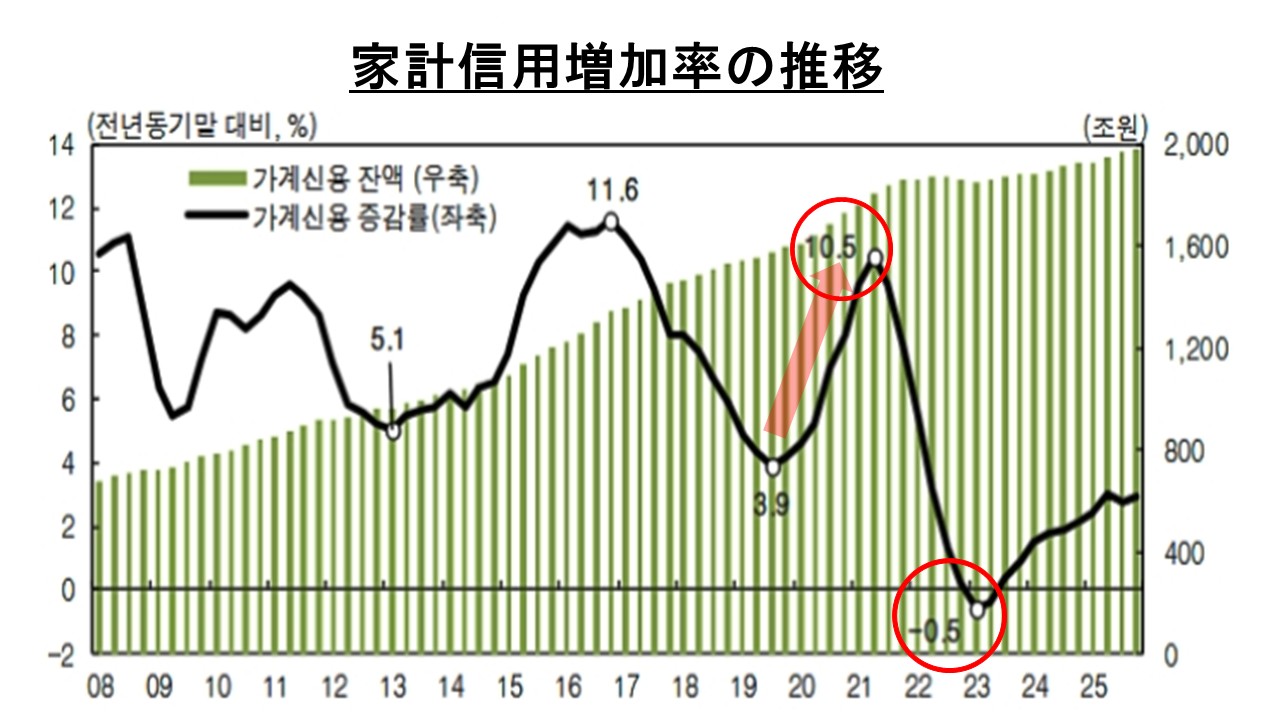

面白いのは、以下も家計信用の増加率の推移です。

薄い赤も矢印で示したように、増加率が10.5%まで急騰した箇所がありますが、このときに何が起こっていたかというと不動産価格の急騰です(ボンクラの文在寅時代です)。

増加率が「-0.5%」まで下がっていますが、これは尹錫悦(ユン・ソギョル)大統領時代です。

もちろん家計負債を積むのが必ずしも「悪」というわけではありません。みんなが住宅ローンを組んで家を買えば、家計負債は増加します。家を買うのが悪なんていえません。

しかし、韓国の国富は不動産に偏っており、家計負債がここまで対GDP比で高い国は珍しいのです。先にご紹介したように、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁も家計負債を増加させないように細心の注意を払ってきました。

ボンクラ2という他ない李在明(イ・ジェミョン)さんが大統領に成りおおせているのです。大丈夫だといいですね。

(吉田ハンチング@dcp)