2023年04月06日、『韓国銀行』が「2022年の資金循環統計(暫定版)」を出しました。これが、非常に興味深い内容です。

資金循環統計というのは、政府・企業・家計の三部門、および金融機関の間でお金がいくらどこへ流れたのかを示すデータです。

以下をご覧ください。

⇒参照・引用元:『韓国銀行』公式サイト「2022年資金循環(暫定)」

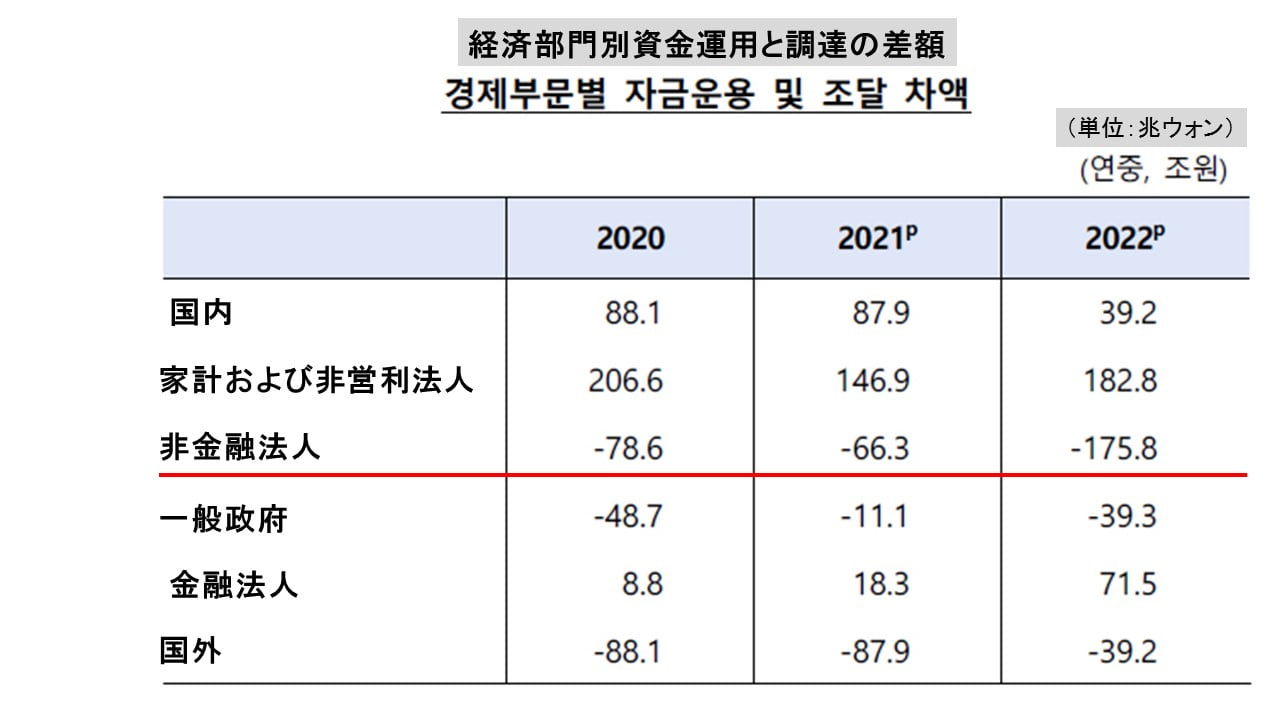

上掲表組は「資金運用 – 資金調達」の金額を示しています。

少しだけ面倒くさい話をしますが、すぐ終わりますのでどうかご寛恕ください。

資金循環統計では「資金運用」と「資金調達」という用語が登場します。これは資金を「資産」と「負債」の増減に着目した考え方。

資金調達……金融負債の増減

例えば、新たに借入額が返済額が多いと資金調達は大きくなって、資金調達はマイナスになります。また、「資金運用 – 資金調達」は資金の過不足を示すことになります。これがプラスになると金融資産が増加、マイナスなら金融負債が増加したことになるのです。

で、上掲の表組を再度ご覧ください。

「非金融法人」すなわち一般企業の「資金運用 – 資金調達」が「-175.8兆ウォン」という無茶苦茶な数字になっています。

これは該当統計が始まった2009年以来で最大の金額です。

2021年が「-66.3兆ウォン」だったので1年で「109.5兆ウォン」も純調達額が増加しました。

2022年、2021年と比較してケタが一つ違います。金融資産の増加より金融負債の増加の方がはるかに大きかったことを示しています。

なぜこんなことになったかというと、資金運用が急速に縮んだからです。

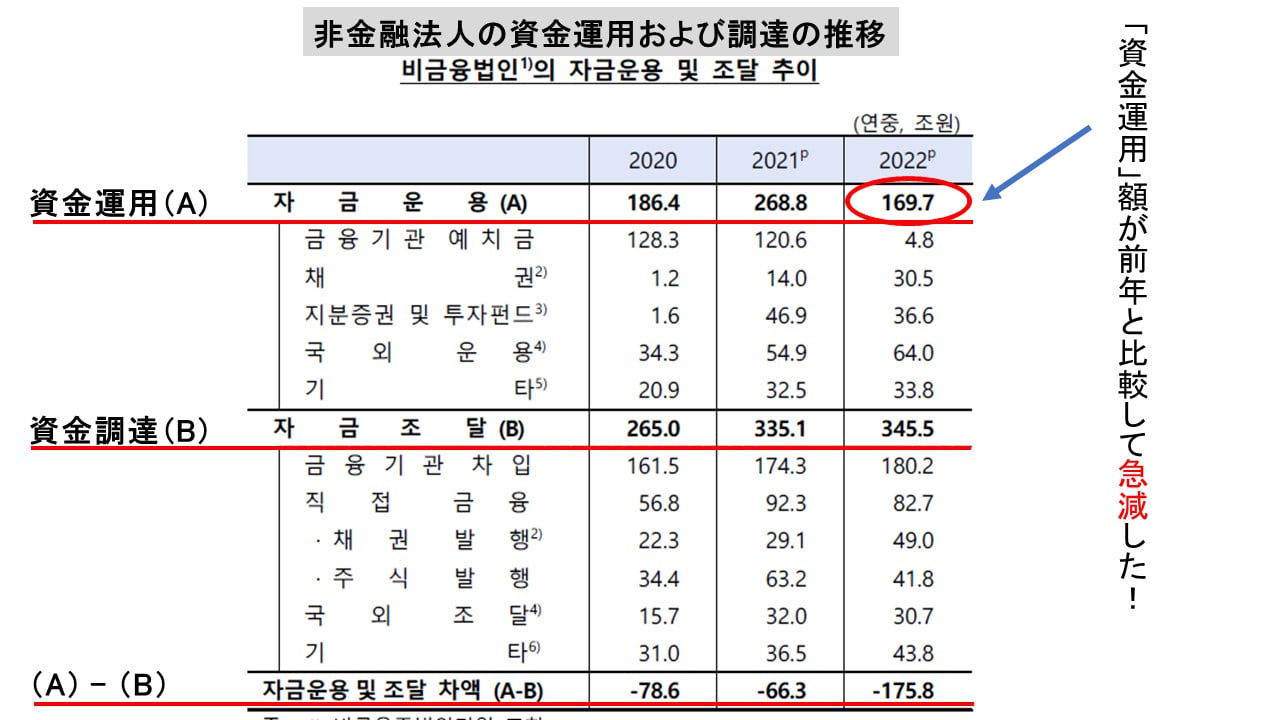

以下をご覧ください。「非金融法人」の資金運用額と資金調達額の推移です。

資金運用は「2021年:268.8兆ウォン」だったものが、「2022年:169.7兆ウォン」までに急減しています。

金融資産を増やすための資金投入が「99.1兆ウォン」、約100兆ウォンも減りました。

ところが、資金調達の方は「2021年:335.1兆ウォン」から「2022年:345.5兆ウォン」と逆に増えています。再度のべますが、これは負債の増加を意味しています。

つまり、韓国企業は資産を増やすための資金投入を手控えて資金運用が急減。かつ金融負債を前年よりやや増やすほどに資金調達しなければならず、その結果が「資金運用 – 資金調達 = -175.8兆ウォン」なのです。

結論はこうなります。韓国企業はお金足りていますか?

(吉田ハンチング@dcp)