文在寅政権下で赤字の構造に追い込まれ、史上最大の赤字を計上することになった『韓国電力公社』(以下『韓国電力』と表記)。文在寅大統領が指導する(頭のおかしな)電力インフラ政策のせいで、『韓国電力』は財務状況がまさに最悪まで落ち込みました。

尹錫悦(ユン・ソギョル)大統領が就任し、電気料金を上げるなどの施策を取り、『韓国電力』の危機を救いました。おかげで、『韓国電力』は四半期で営業利益を出せるようになったのですが、それでも文大統領の失政のダメージはまだ残っています。

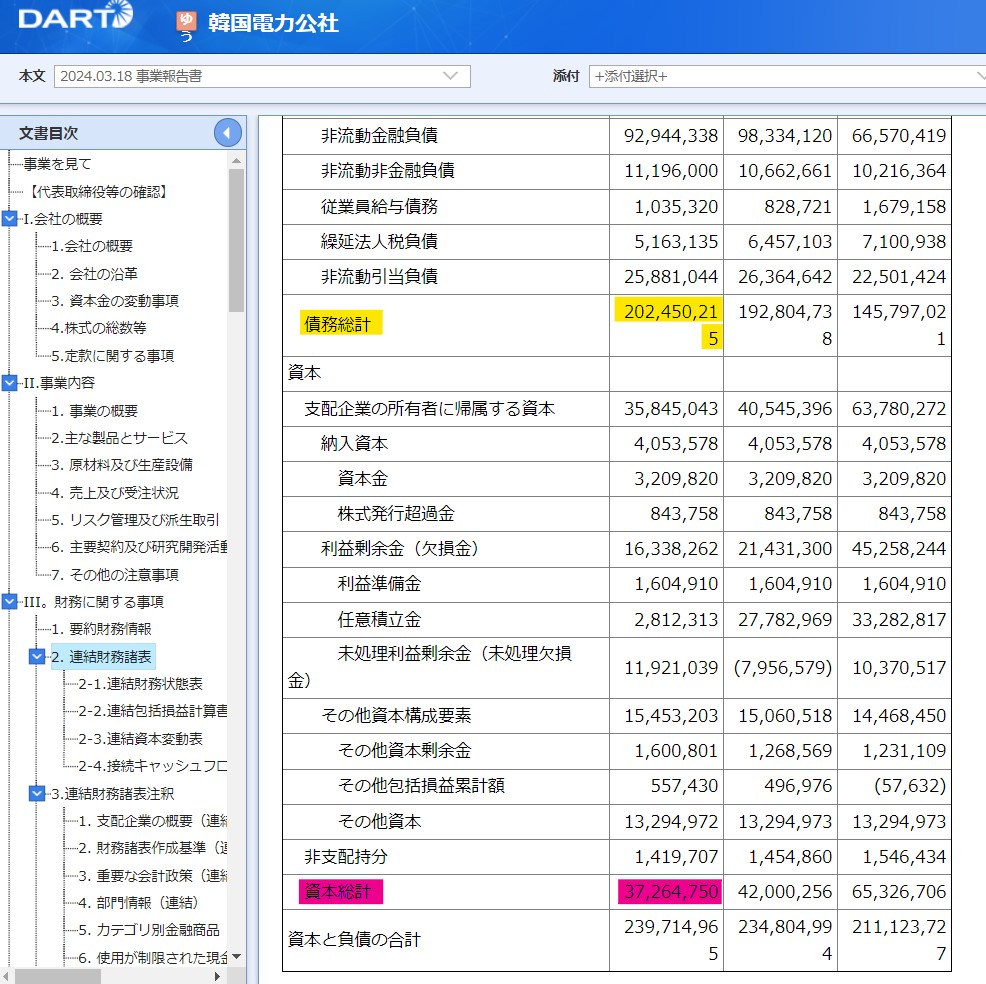

以下が直近2023年の『韓国電力』の事業報告書の中から抜き出したものですが……。

↑黄色のマーカーが総負債。赤いマーカーが総資本。Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください。2023年

総負債:202兆450,2億1,500万ウォン

総資本: 37兆2,647億5,000万ウォン

負債比率(負債/資本):543.3%

驚くべきことに、負債比率が543.3%となっています。つまり、総負債が資本の約5.4倍もあります。

韓国では普通、負債比率が200%(負債が資本の2倍ある)状況で「危ない」といわれますので、『韓国電力』は危ないどころではありません。普通なら「ぶっ飛び」でもおかしくないのです。公社だからもっているだけです。

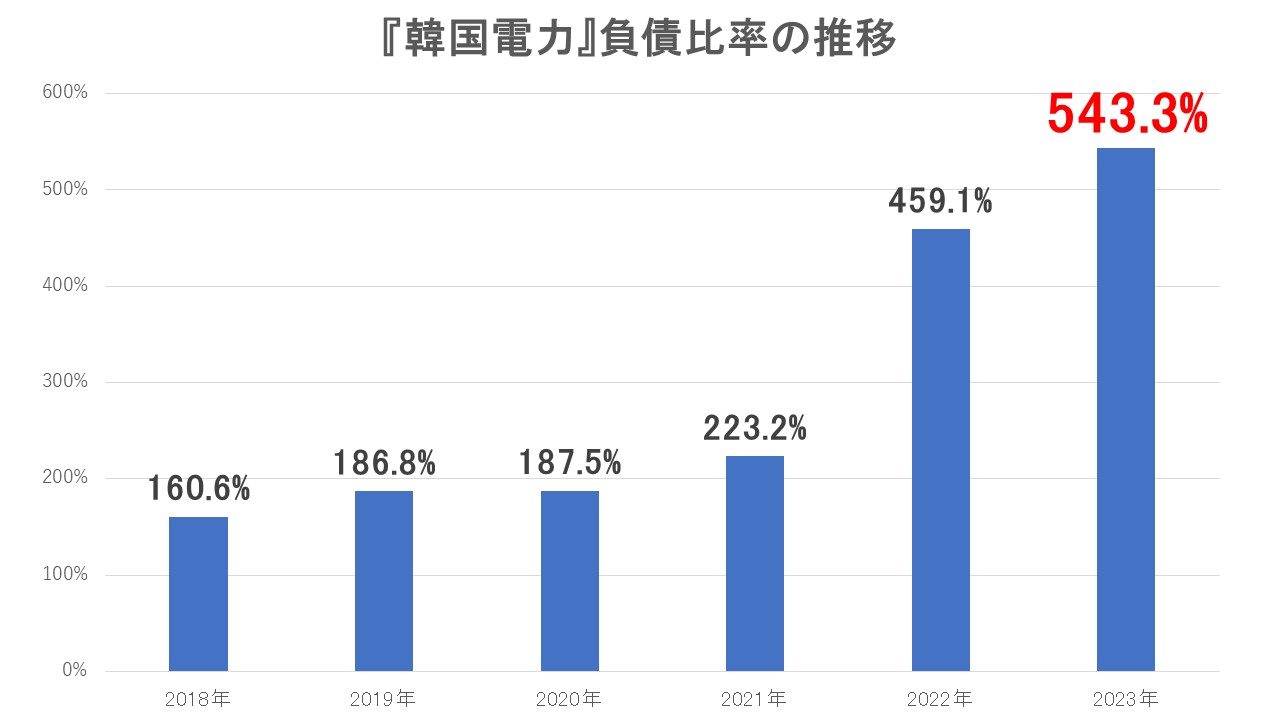

ちなみに『韓国電力』の負債比率の推移を見ると以下のようになります。

2022年にあほのように負債比率が上昇しているのが分かります。これこそ文在寅大統領の偉大な成果です。クリーンエネルギー政策に舵を切って、『韓国電力』に風力・太陽光発電所から高く電気を買わせ、安く売らせた結果です。

『韓国電力』は電気を売れば売るほど赤字になる――という慢性的な赤字構造に陥りました。社債発行などで借金を重ねてキャッシュフローをカバーしたために負債が積み上がったのです。

あの文在寅という格好をつけるだけのアンポンタンは、これを解決することなく、次の尹錫悦(ユン・ソギョル)政権に丸投げして逃げました。最低です。

なぜ『韓国水力電子力発電』が2.8兆も社債を発行しないといけないのか?

――で、この積み上がった負債をできるだけ削らないといけません。

しかし、ようやく四半期で黒字になっただけで、『韓国電力』は弱った病人です。負債があればあるだけ、利払いが大きくなりますから、これを人族に減少させないといけないのです。

そこで韓国メディア『ソウル経済』に――『韓国水力原子力発電』が2.8兆ウォンの社債を発行する――という報道が出ました。

↑『韓国水力原子力発電』本社。

何を狙っているのかは明らかです。子会社の『韓国水力原子力発電』に社債を発行させて資金を獲得し、それを親会社である『韓国電力』が配当という形で吸い上げようという魂胆です。

『韓国中部発電』

『韓国東西発電』

『韓国西部発電』

『韓国南東発電』

『韓国水力原子力発電』

この6つの発電会社を束ねているのが『韓国電力』

なぜ『韓国水力原子力発電』かというと、社債の発行限度規定がないからです。『韓国電力』の下には、発電会社が6つあります。これらは地域別に発電施設を統括していますが、『韓国水力原子力発電』だけは、その名のとおり、水力発電と原子力発電を管轄しています。

つまり、他の電力会社のように、やれ石炭不足だ、原油価格が上がったなどの影響を受けません。なにせ水はタダですし、核燃料の価格は比較的安価で安定しているので、他の発電会社と比較して利益も安定して出せるのです(電気代が不当に安くなければ)。

『韓国電力』グループを早く債務危機から救うために、「お前のところで社債を発行しろ!」となったものと推測できます。

『韓国水力原子力発電』からすれば「えーっ!」かもしれないですが、やらないとキャッシュフローが回らないかもしれませんし、『韓国電力』がこれ以上の社債を発行するのが難しい以上(こちらは発行限度額の規定がある)、行える会社がやるしかありません。

(吉田ハンチング@dcp)