不良債権は一般にNPL(Non-Performing Loansの略)といわれますが、韓国第1金融圏に属する市中銀行でNPLが急増しています。

『国民銀行』

『新韓銀行』

『ウリィ銀行』

『ハナ銀行』

『農協銀行』

韓国の5大銀行というのは上掲ですが、『農協銀行』を除いた4行の2024年06月時点での不良債権の残高が以下のようなっていることが分かりました。

不良債権残高

『国民銀行』:9,466億ウォン(+35.4%)

『新韓銀行』:6,513億ウォン(-4.6%)

『ウリィ銀行』:5,430億ウォン(-13.0%)

『ハナ銀行』:8,056億ウォン(+18.0%)

小計:2兆9,465億ウォン(+9.6%)※( )内は対前年同期比の増減

4大行で不良債権が、対前年同期比で9.6%増加して「2兆9,465億ウォン」となりました。1年で約10%の増加なので、これは注視する必要があります。

ちなみに、韓国でいう不良債権は、元金・利息を返済できない貸付のことを指します。銀行は、90日以上、元金も利息も返済されていない貸付を不良債権とします。

日本でも概ね同じですが、一般に「貸付金の返済が困難と見なされるもの」とされ、

破産先債権:既に破産などの法的手続きが進行している企業・個人の債務

延滞債権:3カ月以上にわたり利息や元金の返済が滞っているもの

貸付金の一部返済猶予などが行われた債権:返済条件が緩和されたもの

などの分類がされます。

簡単にいうと――、

「もうすでに破綻しちゃったので回収できない債権」

「返済の延滞が生じていて危ない債権」

「リスケなどで管理中の債権」

――なわけです。

韓国4大銀行の不良債権が急増した理由は、企業への貸付が増加したためと考えられます。これは、韓国でいかに企業負債が増加しているかで分かります。

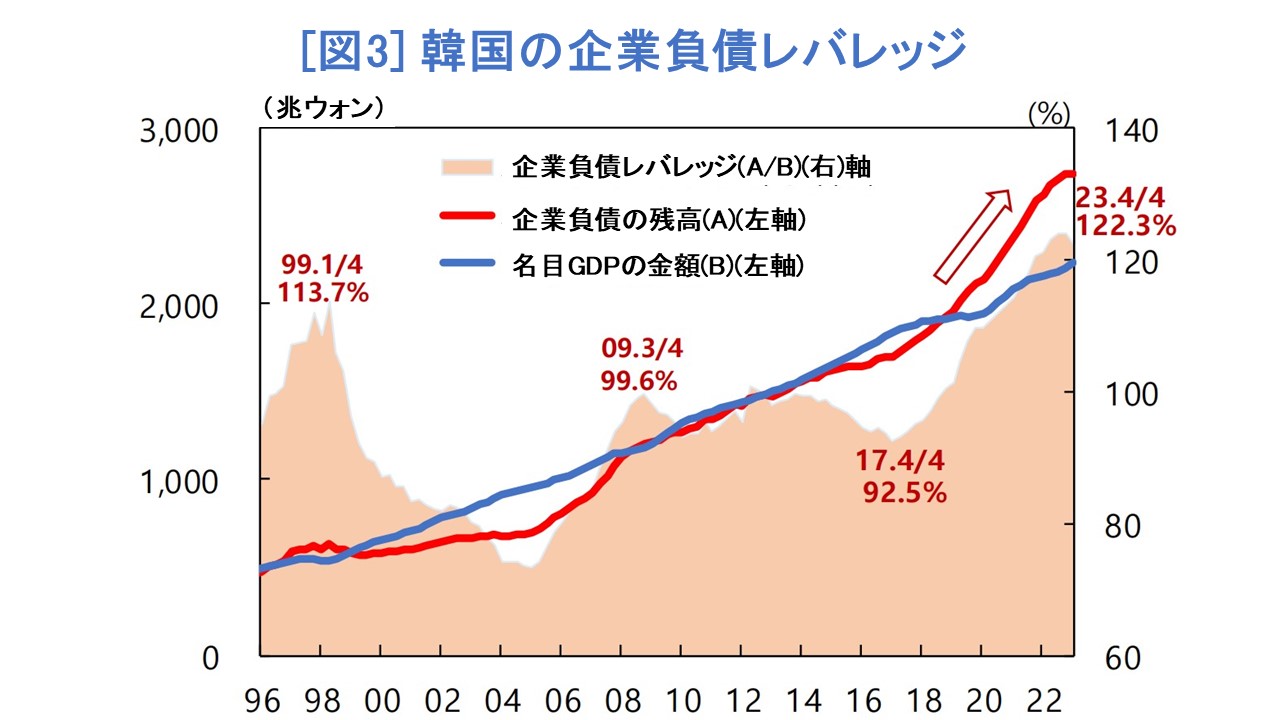

以下に『韓国銀行』が公表したリポート「韓国の企業債務の現況及び示唆点」(2024年05月20日付け)の中にある非常に面白いグラフを引きます。

データ出典:『韓国銀行』公式サイト

「企業負債レバレッジ」というのは、企業負債の残高をGDPで割ったもので、つまりGDPの何パーセント企業負債があるかを示しています。ご注目ただきたいのは、赤い線で示されている「企業負債の残高」です。

異常な急カーブで上昇していることがお分かりいただけでしょう。

青い線で示されているのが「GDP金額」の推移ですが、この上昇よりも急激で、そのため「企業負債レバレッジ」も急騰しているのです。

その金額は、2023年末(第4四半期)時点で「2,734兆ウォン」。上掲のとおり『韓国銀行』によると対GDP比「122.3%」。

韓国の家計負債がGDPを超えたことを知っている人は多いでしょう※。

しかし、Money1でもご紹介してきたとおり、実はコロナ禍前後からここまで企業負債の増加は異常なほど増加しているのです。

※ただし、その後「統計基準年の変更」が行われたため、現在韓国の家計負債は「対GDP比93.5%」(2023年末時点)となっています。

しかし、家計負債の金額は変わらないで分母が変わっただけなので、家計負債が減少したわけではありません。ただの錯覚です。

このような異常な企業負債の増加には、もちろん銀行からの貸付も関わっています。

この貸付が不良債権化ているので、4大銀行の不良債権も増加したのです※。

※ただし上掲のとおり『新韓銀行』『ウリィ銀行』は不良債権を減少させています。『国民銀行』の「+35.4%」、『ハナ銀行』の「+18.0%」が効きました。

(吉田ハンチング@dcp)