2024年09月05日に『BIS』(Bank for International Settlementsの略:国際決済銀行)が公表した「BIS Bulletin No.91」のリポートが韓国に衝撃を与えています。

※「BIS Bulletin」は『BIS』が発行する短い報告書シリーズです。

このNo.91に、中国と韓国はもはや経済成長を期待できないよ――という指摘があったからです。

なぜ、こんなことがいえるかというと、民間部門の負債がある点を超えると経済的成長が停滞する、という見方ができるからです。これがなかなか興味深い分析で、しかも中国と韓国が名指しされています。

リポート内から以下に引用してみます。面倒くさい方は以下の引用を飛ばしていただいても大丈夫です(強調文字の部分だけ見てください)。

信用と成長の間の逆U字型

信用の増加は、経済活動にプラスとマイナスの両方の影響を与える可能性がある。

プラス面では、金融システムの深化は金融へのアクセスと全体的な金融包摂を高める。例えば、民間の非金融信用が増加するにつれて、金融へのアクセスが主要な制約であると報告する企業の割合は減少する。

物的資産や教育への投資拡大を含め、金融包摂の拡大が成長にもたらす恩恵は、十分に立証されている。

マイナス面としては、信用だけで成長に貢献するには限界がある。

ひとつは、すべての借入が生産的な投資を賄うわけではないということだ。

支出を前倒しするだけの借入は、短期的には成長を押し上げるが、債務の償却と利払いのために将来的には成長を弱める。

さらに、緩和的な金融条件が投資プロジェクトを選別するインセンティブを緩和する場合、すべての借入が最も生産性の高い部門や企業に流れるとは限らない。

最後に、金融システムの規模が大きすぎると、高度なスキルを持つ労働者を奪い合うことになり、より生産性の高い部門から労働者が流出する可能性がある。

プラス効果とマイナス効果の合算により、民間非金融信用と1人当たり平均GDP成長率の間には逆U字型の関係がある。低水準では、より多くの信用がより高い成長と関連している。

しかし、信用が増加するにつれて、成長率への寄与度は低下する低下する傾向にあり、ある点を超えるとマイナスに転じ、成長を阻害する。

(中略)

これとは対照的に、アジア新興国は、信用を通じた金融の深化が成長の足かせとなり始める転換点にあると推定される。韓国や最近の中国の歴史的経験は、このような逆U字型の関係と整合的である。

(後略)⇒参照・引用元:『BIS』公式サイト「BIS Bulletin No.91」

信用というのは簡単にいえば、融資(を受けること)であって負債(返済しなければならないので債務)です。

『BIS』がいっているのは、融資を受けて投資を行い、その成果を得るという流れは確かに経済的な成長を得るための動力になるものの、それがある点まで積み上がると、逆に経済成長を阻害する要因となる――ということです。

「信用の増加(負債の増加)」と経済成長の間には「逆U字型」の関係性があるとしています。

逆U字型のグラフというのが以下です。

↑水平の目盛りが対GDP比の民間信用(非金融部門)。縦右軸がGDP成長率の効果です。

グラフによると、民間の負債(企業負債、家計負債の合計)が対GDP比100~150%の間でGDP成長率は最も大きくなりますが、それを超えると成長率は逆に下がっていく――という逆U字型になるのです。

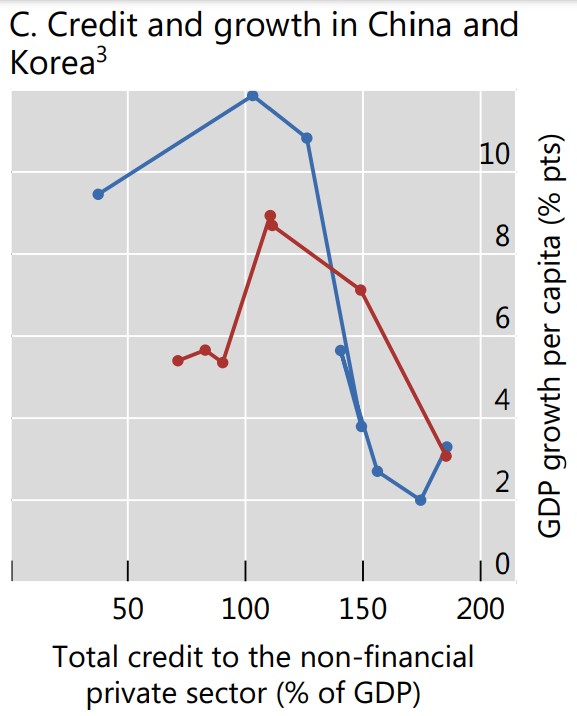

――で、「韓国や最近の中国の歴史的経験は、このような逆U字型の関係と整合的である」と書いているのは、以下のような分析グラフによります。

↑右軸は「人口1人当たりの国内総生産(GDP)がどれだけ成長したかをパーセンテージポイントで示したもの」です。

上掲のとおり、負債を積んでも全然経済成長に寄与していないではないか、ほら逆U字型にじゃん――というグラフです。

韓国が衝撃を受けているのは、Money1でもご紹介してきたとおり、政府・企業・家計の負債マシマシが全然止まらず、現在も増加させ続けているからです。

今回問題になっている民間部門、すなわち企業、家計だけとっても、その信用残高は対GDP比で以下のようになります。

2023年末時点(『BIS』集計)

家計負債:100.5%

企業負債:122.3%

小計:222.7%

もう民間信用(負債)積んでも駄目ですよ――なフェイズを突き進んでいるというわけです。

さすが大朝鮮・中国と小中国・韓国です。

(吉田ハンチング@dcp)