2024年11月15日、ウォン安の急進などでドタバタしている韓国の金融監督院が興味深いデータを公表しました。

院長の李卜鉉(イ・ボクヒョン)さんはボンクラですが、面白いデータを公表してくれる金融監督院の存在はありがたいことです。ご紹介したいのは「24年09月末国内銀行のウォン建てローンの延滞率現況(暫定)」です。

当たり前ですが、融資したお金の延滞率が上昇するのは金融機関にとっては困ります。「貸したお金を返してくれ」――です。

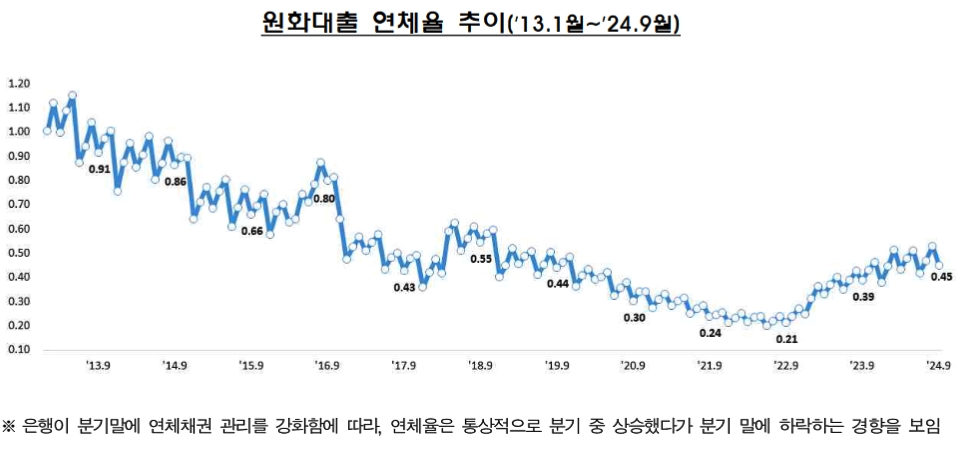

以下をご覧ください。「ウォン建て貸出の延滞率推移(2013年01月~2024年09月)」です。

同じ09月で見ると、2022年09月が「0.21%」で、直近2024年09月が「0.45%」ですから、2年間で融資の延滞率は倍以上になっています。

さらに以下をご覧ください。

部門別の延滞率の推移ですが、ご注目いただきたいのは「対前年同期比」の列です。延滞率が下がっているのは「大企業」だけで、他の部門は全部対前年同期比で延滞率が上がっています。

ちなみに、対前期で延滞率が下がっているのは、「銀行が四半期末に延滞債権の管理を強化することにより、延滞率は四半期中に一時的に上昇し、四半期末には下落する」という傾向あるからです。

09月は、まさに第3四半期の期末の月だからです。ですのでこのデータでは「対前期比」はアテにせず「対前年同期比」を見るべきなのです。

――というわけで、韓国では融資の延滞率が上昇しており、その分流動性が失われています。延滞率の上昇による流動性の低下は、金融機関の健全性に直接的に影響します。

ですので、まあ「じわじわ首が締まっている」という状況です。

(吉田ハンチング@dcp)