2024年12月16日、『韓国銀行』が「2024年10月の通貨と流動性」のデータを公表しました。

これが非常に興味深いものです。今回は何がおかしいのか、データから何が読み取れるかをご紹介します。まず以下をご覧ください。

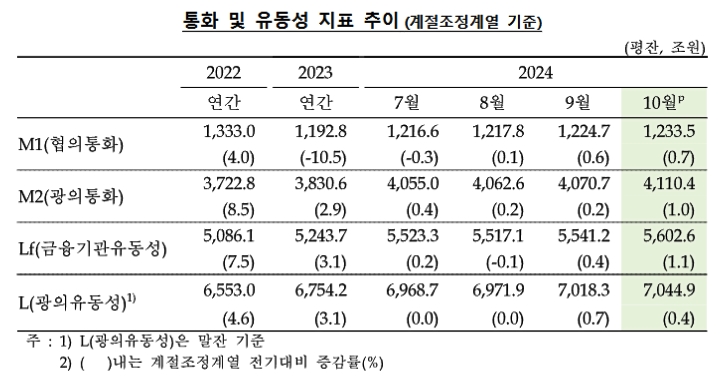

上の表組を日本語に訳したのが以下です。

⇒参照・引用元:『韓国銀行』公式サイト「2024年10月の通貨と流動性」

黄色のマーカーが2023年末の「M2」です。赤いマーカーが2024年10月時点での「M2」です。

2023年末「3,830.6兆ウォン」から、2024年10月「4,110.4兆ウォン」に急拡大しています。

10カ月で約7.3%も拡大しています。年率にすると8%を超えます。

これは異常です。

なぜなら、M2は通常、経済成長に伴って緩やかに増加するものだからです。

韓国の経済成長は今や低迷して2%ほどです。それなのに年率で8%を超える割合でM2が拡大している――というデータなのです。

問題は「なぜ、そんなおかしなことになるのか?」です。

資金が金融システムの中で滞留している!

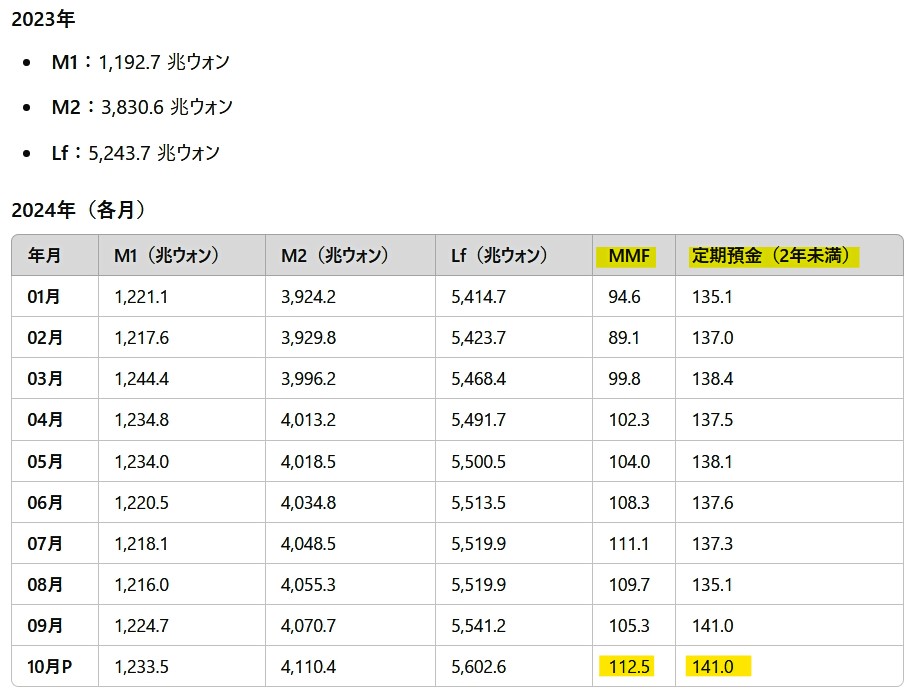

「M2」の項目を見ると、何が起こっているのかが分かります。

↑『韓国銀行』が公表している元データから切り出したものですが、小さくて見えにくいと思います。誠に申し訳ありません。オリジナルデータを見たい方は『韓国銀行』の公式サイトからダウンロードできます。以下が注目ポイントを和訳したものです。

2024年10月の「2年未満の定期預金」は141兆ウォンとなり、2023年末の数値(128.6兆ウォン)から大きく増加しています。

これは安全志向が強まり、資金が消費や投資に使われず、銀行の定期預金として積み上がっていることを示しています。

「MMF(マネー・マーケット・ファンド)」も2024年10月時点で112.5兆ウォンまで増加し、2023年の平均値(85〜90兆ウォン)を大きく上回っています。

MMFは安全性の高い短期金融商品ですから、企業や個人が資金をリスクの低い運用先に逃がしていることが分かります。

つまり何が起こっているのかというと――高金利環境や経済の不確実性から、家計・企業が定期預金や短期金融商品に資金を移動し、リスク回避を優先していると見られます。

結果として、M2が増加している一方で、資金が実体経済(不動産、設備投資など)に回らず停滞しているのです。

韓国の構造的問題を示している!

M2は異常なほど拡大しているのに、その内実として「金融システム内の資金滞留」を示唆していますから、これは投資や成長を促進するどころか、経済停滞を長引かせるリスクにつながります。

先にご紹介したとおり、例えば韓国の不動産業界は不景気のどん底にありますが、このデータはその理由を如実に示しています。

資金が動かず、経済活動が停滞しているのです。

これは、

1.資金が実体経済に流れず、金融システム内で停滞している

2.安全志向が強まり、定期預金やMMFなどに資金が流入している

3.経済活動の不振(不動産市場低迷や設備投資不足)を反映している

といった構造的な問題を示しています。

――というわけで、韓国経済は絶賛の絶不調なのです。

(吉田ハンチング@dcp)