韓国はアメリカ合衆国との関税交渉がまだ決着しません。

トランプ大統領は「日本のように前金(up front)で」と述べたことになっていますが、韓国は――そもそも3,500億ドルも現金で出すのは無理だってば――なのです。

先にご紹介したとおり、韓国では「合衆国に3,500億ドルむしられるくらいなら、関税は25%でいい」という主張が強くなっています。

結局どうするんだろう?――なのですが、韓国側は李在明(イ・ジェミョン)さんはじめ「無制限の通貨スワップだけでも勝ち取るつもり」でいます。

しかし、ドル流動性スワップは『FRB』(Federal Reserve Boardの略:連邦準備制度理事会)の担当であって、建て付け上は政府から独立して判断されるものです。

まして、無制限ドル流動性スワップを締結しているのは、ハードカレンシーを持つ国の中央銀行だけであって、なぜ連銀が紙くずのようなウォンのケツモチをしなければならないのかがまったく分かりません。

3,500億ドルをどうやって支払うのかについて、韓国メディアに面白い主張が出ていますので、ご紹介します。

(前略)

ただし、合衆国が具潤哲(ク・ユンチョル)副首相兼企画財政部長官の要求どおり、ウォンとドルの無制限スワップを容認するのは難しいとみられる。ドルと無制限に交換できるというのは基軸通貨に準ずる地位を獲得することを意味するためである。

このため合衆国は欧州連合(EU)・イギリス・日本・カナダ・スイスにのみ無制限通貨スワップを提供している。

キム・ジンイル教授は「韓国に無制限スワップを許容すれば、メキシコやオーストラリアのような国々もやってくれと押し寄せるだろう」とし、「合衆国としても容易な決断ではない」と説明した。

そこで、投資規模を長期にわたり分割するか、通貨スワップ規模を一定程度に制限する案が代案として浮上している。

キム・ジンイル教授は「外貨準備高をむやみに使うよりも、韓国が保有中の米国債を担保に資金を融通する方法がある」とし、「投資資金を一度に投入せず、使用される時点に合わせて少しずつ長期にわたり投入する方式も考えられる」と説明した。

財界のある関係者は「どうせ投資限度は3,500億ドルなのだから、無制限が難しいなら金融市場が安定しうる水準までスワップを拡大することができるだろう」と述べた。

(後略)

合衆国が韓国と無制限のドル流動性スワップを提供する可能性はほとんどない――という点は理解しているようですが、「通貨スワップ規模を一定程度に制限する案が代案として浮上している」などと述べています。

これこそ「それはお前らの勝手な案」です。

また、『高麗大学』経済学科のキム・ジンイル教授は「韓国が保有中の米国債を担保に資金を融通する方法がある」などといっています。

このようなファシリティーはすでにあります。

「米国債を担保にドルを貸します」システム

Money1でもずいぶん前にご紹介したことがありますが、「FIMA Repo Facility」という仕組みで、2020年03月31日に設置され、2021年07月28日に常設ファシリティーとなりました。

簡単にいえば「FIMAアカウント」ホルダーのための「超短期のドル貸しシステム」です。

FIMAは「Foreign and International Monetary Authorities」の略です。

FIMAのアカウントを持つのは、各国の中央銀行およびNY連邦準備銀行に口座を持つ国際通貨当局。これらがいわばメンバーで、「FIMAアカウント」ホルダーです。

FIMAアカウントホルダーが「自身の持つ米国債」を、『FRB』と「後で買い戻す」という契約を結んだ後に、ドルに換えることができるというシステムです(システム・オープン・マーケット・アカウント(略称:SOMA)に売却してドルを得ます)。

保有する合衆国公債を一時的に現金のドルに換えられるわけです。

ただし、後で買い戻さなければならず、また借りられる期限は基本「一晩」あるいは「7日物」です(ロールオーバーはできます)。さらに当然ながら金利も付きます。

※金利は当初25ベーシスポイントに設定され、上限は600億ドル

ハードカレンシーを持つ国は連邦準備銀行と常設無制限のドル流動性スワップを持っていますが、それがない国は、例えば韓国は「これを使いなはれ」という仕組みなのです。

ですから、韓国も別に外貨不足になったら、一時的に「FIMA Repo Facility」を使えばいいのです。韓国が「無制限のドル流動性スワップ」を求めるのは、ドルと交換するのが「吹けば飛ぶような自国通貨ウォン」で済むからです。

「FIMA Repo Facility」の場合は、換金性・流動性の高い(しかもリスクフリーとされる)米国債を担保としなければなりません。

ドル流動性スワップの場合は「自国通貨」との交換ですから、例えば韓国なら差し出すのは「(自国で刷れる)ウォン」で済みます。

ドル流動性スワップで交換する通貨は、法律的にも会計的にも「担保差し入れ」ではありません。あくまでも通貨交換の往復であって、担保をとられるものではないのですが、「実質的には担保付き貸出に機能的に等しい」です。

ドルを返金する(スワップバックする)までの、いわば「借金のカタ」として機能しますので。

保有する米国債担保で3,500億ドルも調達するのは不可能

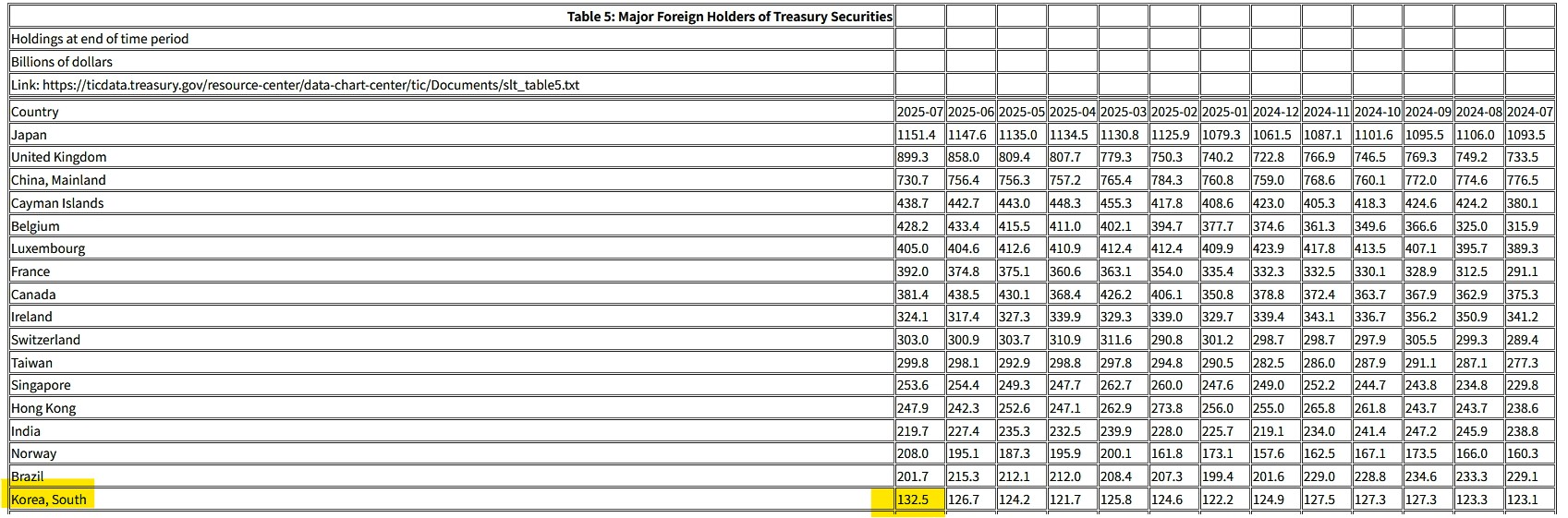

韓国の場合は、米国債を担保にドルを融通してもらう――などといっても、そもそも米国債の保有額が「1,325億ドル」しかないのです(2025年07月末時点)。

↑アメリカ合衆国財務省が毎月公開している「合衆国公債の主要ホルダーの保有金額」。直近は2025年07月末時点でのデータ。韓国は黄色のマーカーでフォーカスした金額「1,325億ドル」になります。

しかも、この1,325億ドルは、韓国の公的部門+民間を含む対米国債保有の推計で、うちFIMAを直接使えるのは中央銀行などの「公的部門の、FRBNY(フロントになるニューヨーク連銀)に保管された分」に限られます。

※そもそも上限が600億ドルであることにご注意ください。

したがって、FIMAで動員できる担保量は1,325億ドルより小さいのが通常です。

市場のRepo(レポ)物の慣行や『FRB』の説明では、米国債レポのヘアカットは概ね数%(典型値は2%前後)。

ヘアカットというのは、担保として差し入れた資産の時価から差し引かれる安全割引のことです。

担保の市場価格そのままでは信用できないので、中央銀行や金融機関は「万が一の値下がり」や「すぐに売却できないリスク」を考慮します。

そこで、市場価格から一定割合を差し引いた金額だけを「貸出に使える担保価値」として認めるのです。FIMAも「ディスカウント・ウインドーに類似のマージン」で担保評価としています。

仮に「2%」という控えめなヘアカットを想定したとしても、「約1,298億ドル」程度が理論上の最大調達額の目安になります。

実際には中央銀行『韓国銀行』が保有する「FIMAで担保化可能な米国債」はこれより少ないはずなので、可処分額は1,000億ドルを大きく下回る可能性が高いです。

つまり、米国債を担保にしても、普通に考えれば調達できるお金は「1,000億ドル」を下回ると見なければなりません。

まとめると、こうなります。

FIMAの「1日600億ドル」は「日次の受け入れ上限」で、7日物を積み上げれば「理論上」は利用残高を増やせます。

ただし米国債が担保という物理的制約がまず先に効きます。

その担保は中央銀行がFRBNYに保管する米国債に限定されています。

1,325億ドルは韓国居住者全体の保有推計であり、民間保有分はFIMAの担保に直接は使えません。

民間は民間レポで別に調達可能ですが、それでも合算して3,500億ドルに届かせるのは現実離れしています。というか、ほぼ不可能です。

しかもFIMAはそもそも「非常時のバックストップ」で、平時の長期投資資金の「前払い」を賄う主旨ではないと『FRB』自身が説明しています。

現実的な手段としては、

1.年限分散と段階的執行

資金調達をくり返して「分割」で合衆国に投資する。

2.公的機関(『産業銀行』/『輸出入銀行』など)のドル建て起債やシンジケート・ローン※を使う。

※複数の銀行がシンジケート(協調団)を組み、同一の契約条件で一つの借り手に資金を供給する大型融資の仕組み

3.Cross Currency Swap(クロスカレンシー・スワップ)※でドル調達・為替リスク回避を行う。

※異なる通貨同士を、元本と利払いを含めて交換するデリバティブ契約

などの複数の調達を組み合わせるという手が考えられますが、年あたり数百億ドル規模で積み上げることになるでしょう。

実際、韓国側でも年間200~300億ドルを調達するのが精一杯という嘆きの声が上がっていました。これは正直な吐露だと思われます。

古田博司先生の名言「韓国人はうそつきだが正直である」でしょう。

いずれにせよ、米国債担保を担保にしても3,500億ドルを「前倒し」調達するのは不可能です。

それとも誰か「あしながおじさん」が、韓国が保有する米国債を担保に3,500億ドル貸してくれるというのでしょうか。

(吉田ハンチング@dcp)