韓国の国富のほとんどは不動産だ――という話です。

Money1ではずいぶん前に取り上げたネタですが、最新のデータが『韓国銀行』から公表されていますので、これをご紹介しておきます。

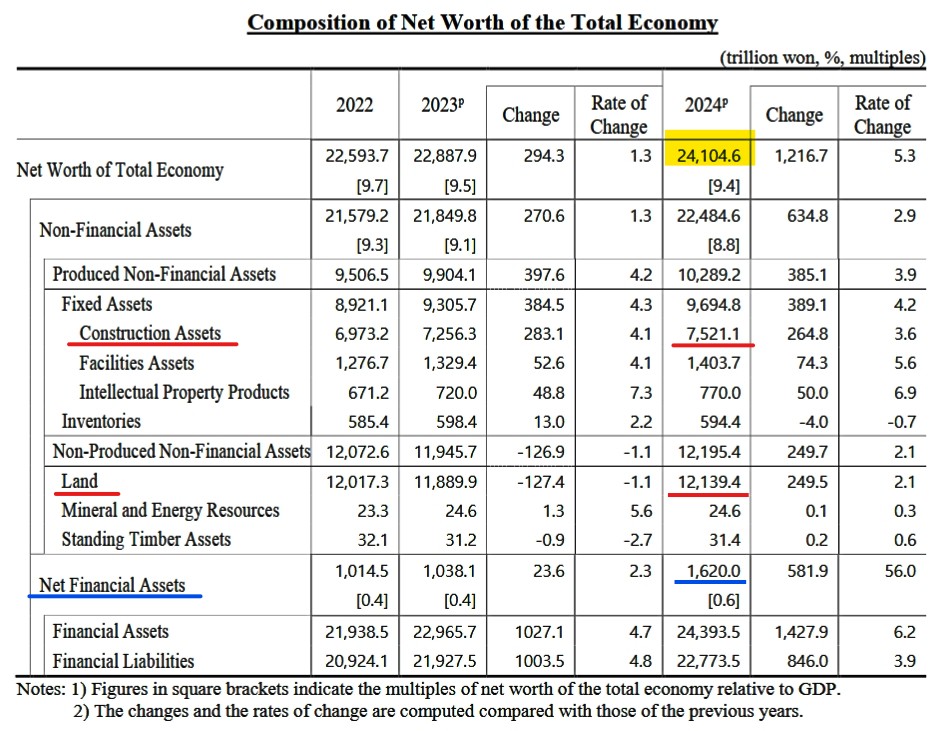

2025年07月17日に『韓国銀行』が公表した「Korean National Balance Sheet for 2024」です。

以下が「Composition of Net Worth of the Total Economy(国富の構成)」です。

ご注目いただきたいカ所にマーカーとアンダーラインが入っています。単位は「兆ウォン」ですが、数字は純資産(net)である点に注意してください。

まず韓国の国富(Net Worth)は、2024年末時点で「2京4,104.6兆ウォン」です(黄色のマーカー)。

このうち非金融資産が2京2,484.6兆ウォン。

非金融資産のうち「Construction Assets(建物)」が「7,521.1兆ウォン」です(上の赤いアンダーライン)。

Non-Financial Assets(非金融資産)

├─ Produced Assets(生産資産)

│ ├─ Construction Assets(建物系:住宅・非住宅建築物)

│ ├─ Facilities Assets(土木・インフラ)

│ ├─ Machinery & Equipment(機械設備)

│ └─ Intellectual Property Products(知的財産生産物)

└─ Non-Produced Assets(非生産資産)

├─ Land(土地)

├─ Subsoil Assets(地下資源)

└─ Others(漁業権、水利権など)

――で、Land(土地)が「1京2,139.4兆ウォン」です(下の赤いアンダーライン)。

土地:1京2,139.4兆ウォン

建物:7,521.1兆ウォン

小計:1京9,660.5

つまり国富「2京4,104.6兆ウォン」に占める不動産「1京9,660.5兆ウォン」の割合は「約81.6%」になります。

これが韓国の大きな特徴であり、弱点でもあります。

不動産価格が下がったら、その分国富が吹き飛ぶ可能性があるということなのですから。それだけではありません。金融面でも大きな打撃になります。

家計・企業の不動産担保借入(LTV)が乗っているからです。

価格下落 ⇒ 担保余力の蒸発 ⇒ 借り換え・新規融資の制約 ⇒ 信用収縮――という影響が出ます。含み益が消えるだけでなく、負債は名目で残るため、純資産の落ち込みは体感以上になりがちです(「逆資産効果」)。

家計消費へも波及します。

韓国は家計資産に占める不動産の比率が高いため、価格下落=消費マインドの萎縮となります。

住宅資産効果の逆回転が起こるわけです。

また、金融システムリスクも大きくなります。

住宅・商業不動産の与信評価損の上昇、引当金の上昇は、不良債権の顕在化、PF・建設向けの連鎖ストレス(販売遅延・在庫積み上がり)につながりやすいのです。

地銀・相互金融など不動産エクスポージャーの大きい金融機関ほど脆弱になります。

またご注目いただきたいのは、韓国の金融資産の異常な小ささです。金融資産(しつこいですが「純資産」です)はわずか「1,620.0兆ウォン」しかありません(青いアンダーライン)。国富の「6~7%」しかないのです。

不動産価格が下落すれば国民純資産全体(国富)が縮小します。

例えばアメリカ合衆国や日本では、株式や年金資産が下落時に部分的な緩衝材になりますが、韓国ではそれがほぼ存在しません。

早い話が、「国富=不動産市況」という危険な依存構造になっているのです。

(吉田ハンチング@dcp)