韓国大統領に成りおおせた李在明(イ・ジェミョン)さんですが、まったく経済的な役に立っていません。

李在明(イ・ジェミョン)さんの肝入り政策であった「消費クーポン」の配布は、すでに行ったものの――Money1でもご紹介したとり、こんなものはショットの効果しかないので――韓国経済を救ったりはしないのです。

それどころか第3四半期の実質家計支出がマイナスになるという傑作な結果になりました。

早い話が、どん底景気は変わっていません。生来の嘘つきにして前科四犯の李在明(イ・ジェミョン)さんは、国家の経済を運営するにはまったく適さない人物と断じざるを得ません。

現在、対ドルでウォン安が進行しており「不穏な動き」と韓国内では見られています。1997年のアジア通貨危機、2008年の韓国通貨危機の経験があるからです。

『FRB』のドル流動性スワップ(韓国側呼称は「通貨スワップ」)で助かった経験を「ドボン騒動」と定義するなら、韓国はこれまで三回のドボン騒動を起こしています。

1997年:アジア通貨危機

2007~2008年:韓国通貨危機

2020年:世界的ドル不足

2025年12月現在のウォン安進行については、金融当局が必死に防衛策を連日のように繰り出していますが、効いているようには見えません。

「1ドル=1,480ウォン」ライン未満に抑え込むために介入を続けているようですが(ワロス曲線まで現れるようになっています)、いまだ「止めた」と判断するには早い――と見えます。

李在明は「為替の泥沼」に陥ったのか

「政治的でないものなど何もない」という韓国にふさわしく、韓国メディア『朝鮮日報』が面白い記事を出しています。同記事から一部を以下に引用します。

李在明大統領は「為替の泥沼」に陥った様相だ。

政府は連日、高為替対策を打ち出し、金融機関・企業・国民年金を圧迫しているが、ドルに対するウォン相場は1ドル=1,500ウォンに向かう進軍を止めていない。

輸出企業はドルを稼ぎ続けているものの、企業・個人投資家・国民年金などの海外投資需要は依然として多い。

政府も合衆国に毎年200億ドル程度の投資資金を送らなければならない。

為替決定に重要な役割を果たす外国為替トレーダーたちは、今後、ドルに対するウォン相場が1ドル=1500ウォン台を超える可能性が高い側に賭け金を置き、分厚い成果給を心待ちにしている。

市場心理の偏りを防がねばならない政府は、大きな効果のない対策ばかりを列挙し、かえって状況を悪化させている。

為替問題は国家破綻に直結する極めて敏感な事案であるため、どの政府も公開での言及を控え、極秘裏に外貨準備高を動員して対応策を実施する。

韓国政府が秘密作戦を放棄し、このように公開対応に踏み切ったことをめぐり、すでに「第3次外貨危機の状況だ」とする分析が出ているのは、そのためである。

特に、政府が帳簿上4,300億ドルに達する外貨準備高を保有していながら、市場の偏りを防げていないことから、政府作戦の実弾である外貨準備高に問題があるのではないか、との指摘が出ている。

なぜなのか。

(後略)

「政府作戦の実弾である外貨準備高に問題があるのではないか」という疑問が出てくるのは、1997年アジア通貨危機時に「公表していた額ぶんの外貨準備がなかった」からです。

かつてウソをついていたので、現在も「本当にその金額分の資産があるのか」疑問をもたれがちなだけです。

対外投資を制限すれば止まるのでは?――そんなことはできない

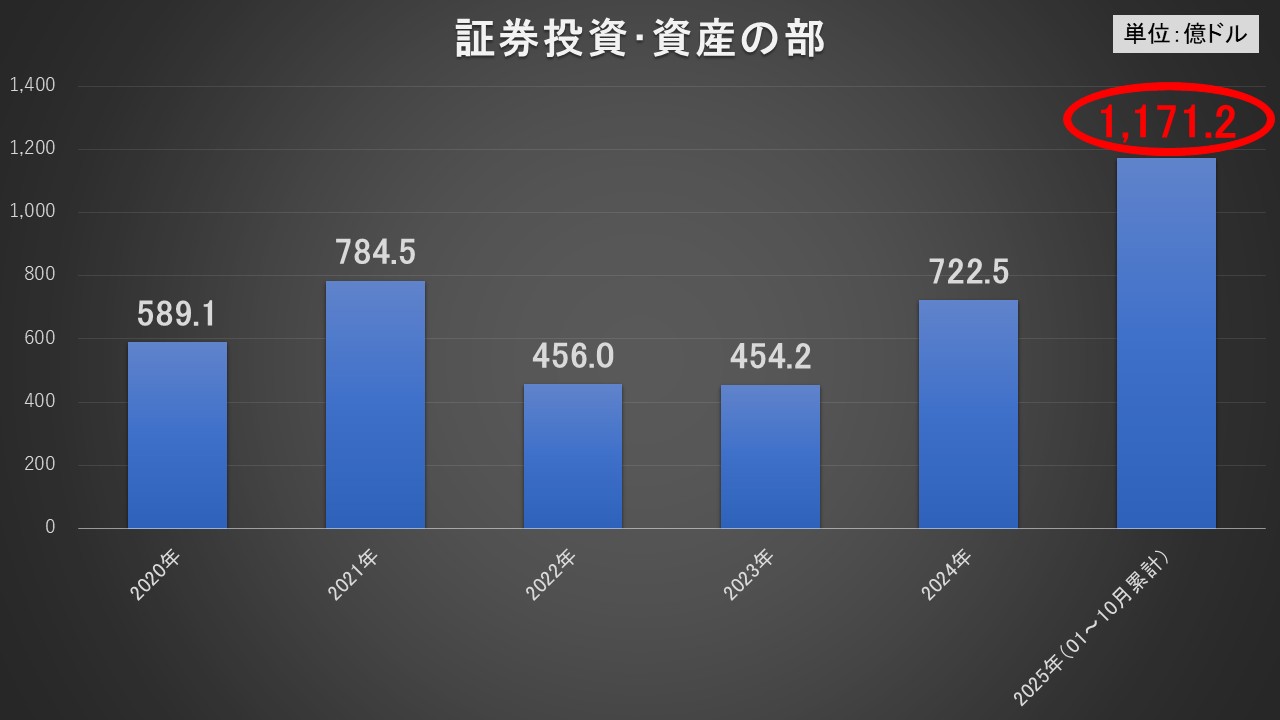

今回のウォン安進行は、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁が述べたとおり、「韓国から外国への投資」が主要因と考えられます。

先にご紹介したとおり、外国への証券投資は2025年01~10月累計で「1,171.2億ドル」にもなります。

データ出典:『ECOS』

これは外国資産を増やしたことですが、同時にその分キャッシュアウトしたのを意味しています。ウォン売り・ドル買い ⇒ 投資というルートをたどるのでウォン安を進行させるのです。

では、外国への投資を止めれればいいじゃないか――ですが、そんなことはできません。

同記事ではこう書いています。

(前略)

しかし、第1次外貨危機(アジア通貨危機のこと:引用者注)当時、合衆国が韓国の資本市場を完全開放させて以降、内国人の海外投資を阻止することは事実上不可能だ。外国為替取引規制を再開すれば、韓国経済が1990年代へ後退したという批判を免れないからである。

企業や金融会社の腕をねじる官治金融の時代も、すでに過ぎ去った。

(後略)

――まったくそのとおりです。

「韓国経済が1990年代へ後退した」というのは「ちょっとイイ」フレーズで、同じようにいわれ始めた国が狭い海を西に渡ったところにあります。

中国です。

李在明の政策と正面衝突する!

この記事が最高に面白いのは結論部分です。

(前略)

専門家たちは、海外投資の増加によって為替防衛網が脆弱化しているため、外貨準備高の拡充が急務だと指摘する。短期間で拡充できる非常対策としては、

❶海外株式の譲渡税率を大幅に引き上げ、海外投資資金の国内還流を誘導すること、

❷金利引き上げによる海外資本流入の促進、

❸外国との通貨スワップ(交換)の拡大、を挙げる。

長期対策としては、

❹公企業の売却、

❺海外企業の国内直接投資誘致、

❻中東や中南米など新たな輸出市場の開拓、などを提示している。

しかし、これらの対応策の多くは、李在明大統領の「ばらまき」「大きな政府」「ポピュリズム」という政策路線と衝突し、実現は容易ではない見通しだ。

❶~❻の有効性はともかく、実に韓国らしい結論です。

(吉田ハンチング@dcp)