2026年03月11日、『韓国銀行』が「2026年02月 金融市場動向」を公表しました。

題目:2026年02月 金融市場動向

▣ 国庫債金利は、02月中旬以降、これまでの金利上昇が過度であったという認識、アメリカ合衆国連邦準備制度(FRB)の利下げ期待の強化などにより相当幅下落したが、03月に入ってからは中東情勢の長期化懸念および原油価格上昇などの影響で大幅に上昇した。

▣ コスピ(KOSPI)は、主要業種の業績改善見通し、政府政策に対する期待などにより大幅な上昇基調を続けていたが、03月に入って中東情勢の不安によりリスク回避心理が強まり、大きく反落した。

▣ 02月の銀行貸出は、家計貸出(26年1月 −1.1兆ウォン → 2月 −0.3兆ウォン)が3カ月連続で減少し、企業貸出(+5.7兆ウォン → +9.6兆ウォン)は増加規模が拡大した。

▣ 2月の金融機関の受信は、銀行(26年1月 −50.8兆ウォン → 2月 +47.3兆ウォン)が大幅な増加に転じ、資産運用会社(+91.9兆ウォン → +48.6兆ウォン)も大幅な増加基調を継続した。

※ 詳細な内容は〈別添〉参照

* 報道資料に引用された各種数値は、通貨政策上の必要により作成された速報値であり、公式統計値とは包括範囲などにおいても差異があるため、利用の際には留意されたい。⇒参照・引用元:『韓国銀行』公式サイト「2026年02月 金融市場動向」

当月の資料の中で興味深いのは以下の表組です。

上掲表組を日本語化したものが以下です。

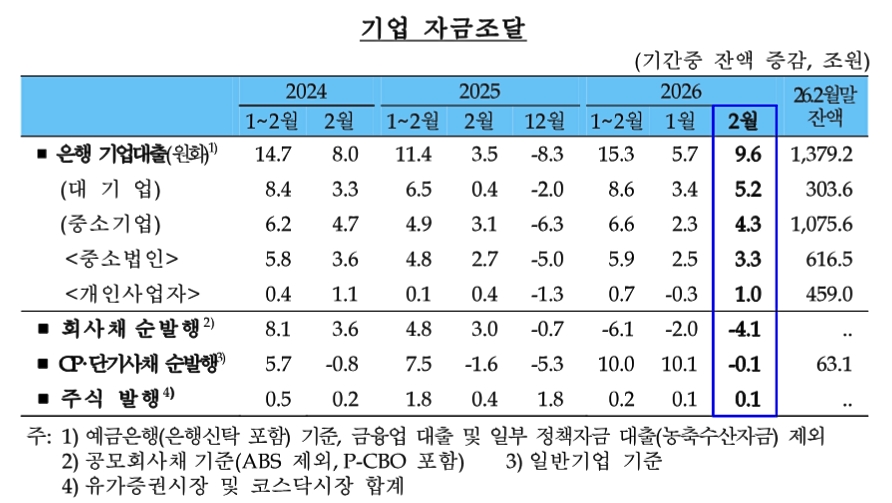

2024 2025 2026 2026年2月末残高 1〜2月 2月 1〜2月 2月 12月 1〜2月 1月 2月 ■ 銀行 企業貸出(ウォン)¹ 14.7 8.0 11.4 3.5 -8.3 15.3 5.7 9.6 1,379.2 (大企業) 8.4 3.3 6.5 0.4 -2.0 8.6 3.4 5.2 303.6 (中小企業) 6.2 4.7 4.9 3.1 -6.3 6.6 2.3 4.3 1,075.6 <中小法人> 5.8 3.6 4.8 2.7 -5.0 5.9 2.5 3.3 616.5 <個人事業者> 0.4 1.1 0.1 0.4 -1.3 0.7 -0.3 1.0 459.0 ■ 会社債 純発行² 8.1 3.6 4.8 3.0 -0.7 -6.1 -2.0 -4.1 … ■ CP・短期社債 純発行³ 5.7 -0.8 7.5 -1.6 -5.3 10.0 10.1 -0.1 63.1 ■ 株式 発行⁴ 0.5 0.2 1.8 0.4 1.8 0.2 0.1 0.1 …

まずご注目いただきたいのは、企業への貸出残高が「1,379.2兆ウォン」となり、対前月比で「9.6兆ウォン」も増えていることです。しかも、大企業~個人事業者の全てで貸出が増えました。

一方で、社債発行、CP・短期社債の発行は減少しています。『金融投資協会』によると、2026年になってからの社債発行額は29兆6,692億ウォン。これに対して償還額は30兆5,975億ウォンなので、差し引き9,283億ウォンの純償還となっています。つまり、韓国企業は社債発行などの直接金融には積極的ではなく、こちらではお金を返済傾向。

しかし上記のとおり、銀行貸出は非常に増加しています。お金の調達方法を変更しているわけです。

もうひとつ面白いのは、家計貸出がいまだ弱いことです。

家計貸出は02月も−0.3兆ウォンで、3か月連続の減少です。ただし、中身を見ると単純ではありません。

住宅ローンは01月の−0.6兆ウォンから02月は+0.4兆ウォンへ黒転しています。

一方で、その他貸出は−0.7兆ウォンと減少が続いています。つまり家計全体は弱いのですが、住宅関連は底堅く、消費性・その他借入は弱いという形です。

不動産関連需要は残りつつ、それ以外は力が弱いと読むのが正しいでしょう。

(吉田ハンチング@dcp)