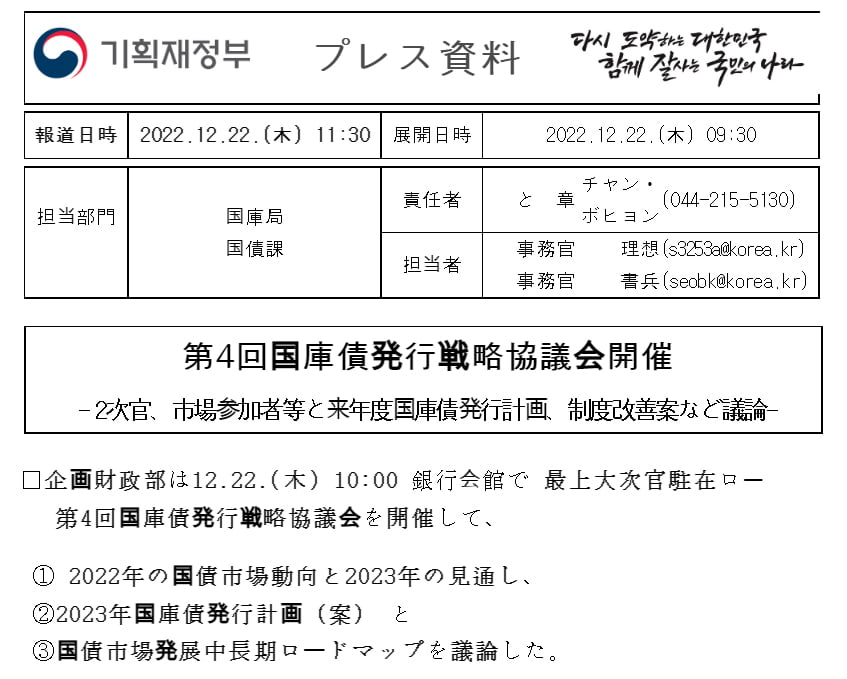

2022年12月22日、韓国の企画財政部は「第4回国庫債発行戦略協議会」を開催して、2023年の国債の発行などについてプランを議論しました。

面白いことにこの会議に9つの投資機関、3つの研究機関が参加しています(以下はプレスリリース)。

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください。⇒参照・引用元:『韓国 企画財政部』公式サイト「第4回国庫債発行戦略協議会開催」

ポイントは以下です。

●2023年の国債発行規模を167.8兆ウォン水準とする

(2022年の予算177.3兆ウォンなので9.5兆ウォン減少)●純発行額は61.5兆ウォン水準とする

(2022年の予算104.8兆ウォンだったので43.3兆ウォン減少)●来年の発行計画策定時においてまだ市場が不安定な状況なので 買い戻し(バイバック)の財源を2022年より拡大する

●市場がいまだ不安定なため、2023年第1四半期の国債発行額を抑える

42~48兆ウォン規模とする

(2022年第1四半期は53.3兆ウォン)⇒参照・引用元:『韓国 企画財政部』公式サイト「第4回国庫債発行戦略協議会開催」

韓国政府は「いまだに債券市場が安定していない」と見ている点が注目ポイントです。国債発行額を抑えるのは、機関投資家が国債ばかり買って民間にお金が回らなくなるのを恐れてのことで、これは韓国の債券市場が小さいことを反映しています。

また、バイバック(買い戻し)を拡大できるようにしておくのは利回りが高騰したときのためです。債券市場で国債がだぶついて価格が下がり利回りが上がると、買いオペを行ってだぶついた分を吸収するわけです。

2022年はここまで「7.5兆ウォン」のバイバックを行いました。

同プレスリリースでチェ次官は「国債発行7.5兆ウォン削減、積極的な買い戻し(バイバック)操作などで国債市場の安定を誘導」と述べていますが、果たしてそうかなぁではあります。

以下は、最も枚数の多い韓国債3年物の「週足」チャートに、ドルの強さを示す「DXY」のチャートを重ねたものです(チャートは『Investing.com』より引用)。

韓国債3年物はローソク足、DXYはラインですが、上掲のとおり、利回りチャートはDXYに沿った流れになっています。これは当然の話で、ドルが強くなれば韓国債など持っていても仕方がないので投資家は売りに走ります(ウォン安傾向が続くのであれば持っていればいるだけドル換算したときの価値が減るためです)。

現在利回りチャートが急騰をやめて落ち着いたように見えるのは、単に「ドル強」が収まったからだと考えていいのではないでしょうか。

企画財政部がたかだか2兆ウォンや3兆ウォンを小分けにバイバックしたからといって市場の大勢に影響するでしょうか。お手並み拝見です。

ともあれ、韓国政府は国債発行額を抑える方向で動いています。これから始まる信用格付会社との面談においては良い印象を与えるでしょう。ただし、自身で認めるとおり「不安定な市場」、また複合経済危機状態から抜け出たわけではないので、計画どおりに済むかどうかは別問題です。

(吉田ハンチング@dcp)