韓国の家計負債については、かねてより「時限爆弾」と呼ばれてきました。爆発しなきゃいいじゃないか――という話になるかもしれませんが、爆発しないように家計が抱えた債務を軽減すべく「徳政令」を出してきたのが韓国の実情です。

徳政令を出さないことには回らない、回ってこなかったというのが韓国経済なのです。

何年かに1回は国民の借金を割り引く措置が必要などという国の経済が果たして堅牢と呼べるのでしょうか。読者の方から「韓国の家計負債の現状」についてご質問が来たのでご紹介します。

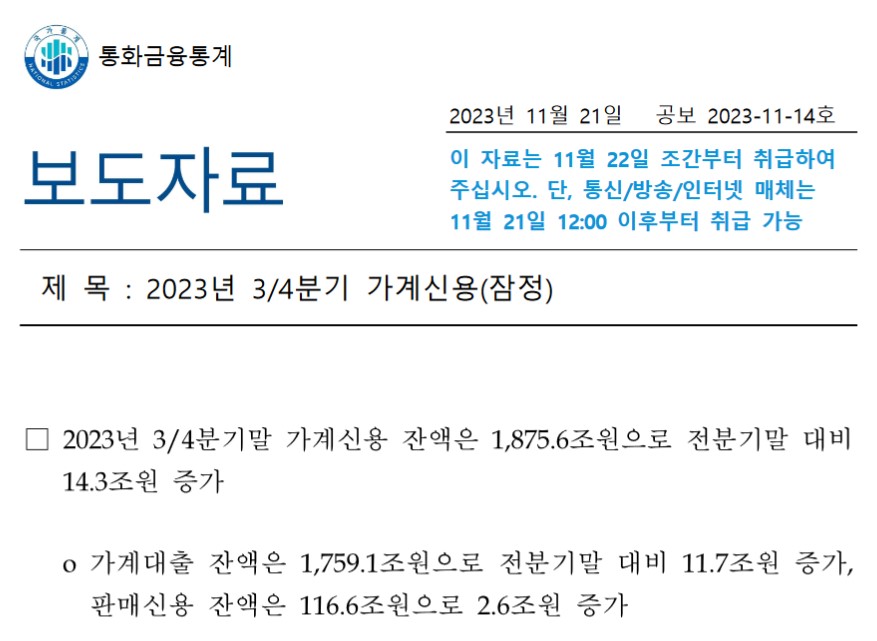

韓国の家計負債「直近は1,875.6兆ウォン」

家計負債が幾らあるのかについては、『韓国銀行』が公表している「家計信用」※の金額を見ることで確認できます。

※家計信用というのは――家計が銀行・保険会社・消費者金融・公的金融機関などから受けた融資の金額である「家計ローン」とカードの使用金額「販売信用」を加えた「包括的家計の負債」――です。

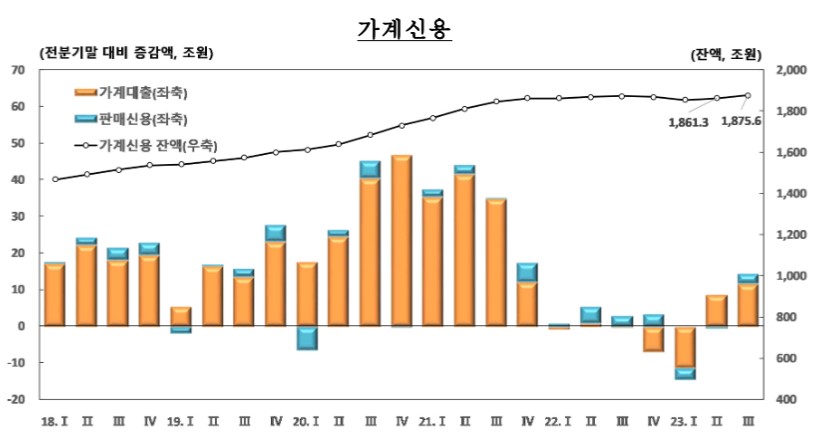

以下が直近2023年第3四半期時点での家計信用の残高で、金額は「1,875.6兆ウォン」。

□2023年第3四半期末の家計信用残高は1,875.6兆ウォンで前四半期末比14.3兆ウォン増加

o家計貸付(家計ローン)残高は1,759.1兆ウォンで前四半期末比11.7兆ウォン増加、販売信用残高は116.6兆ウォンで2.6兆ウォン増加

(家計ローンと販売信用を足したものが家計信用:引用者注)

棒グラフは対前期の増減額(オレンジが家計ローン/水色が販売信用)。折れ線が家計信用の残高の推移です。

この「1,875.6兆ウォン」は対GDP比で「101.6%」です。日本語メディアでも『韓国の家計負債はGDPを超えている」と書かれることがありますが、2023年第3四半期時点でもそれは正しいです。

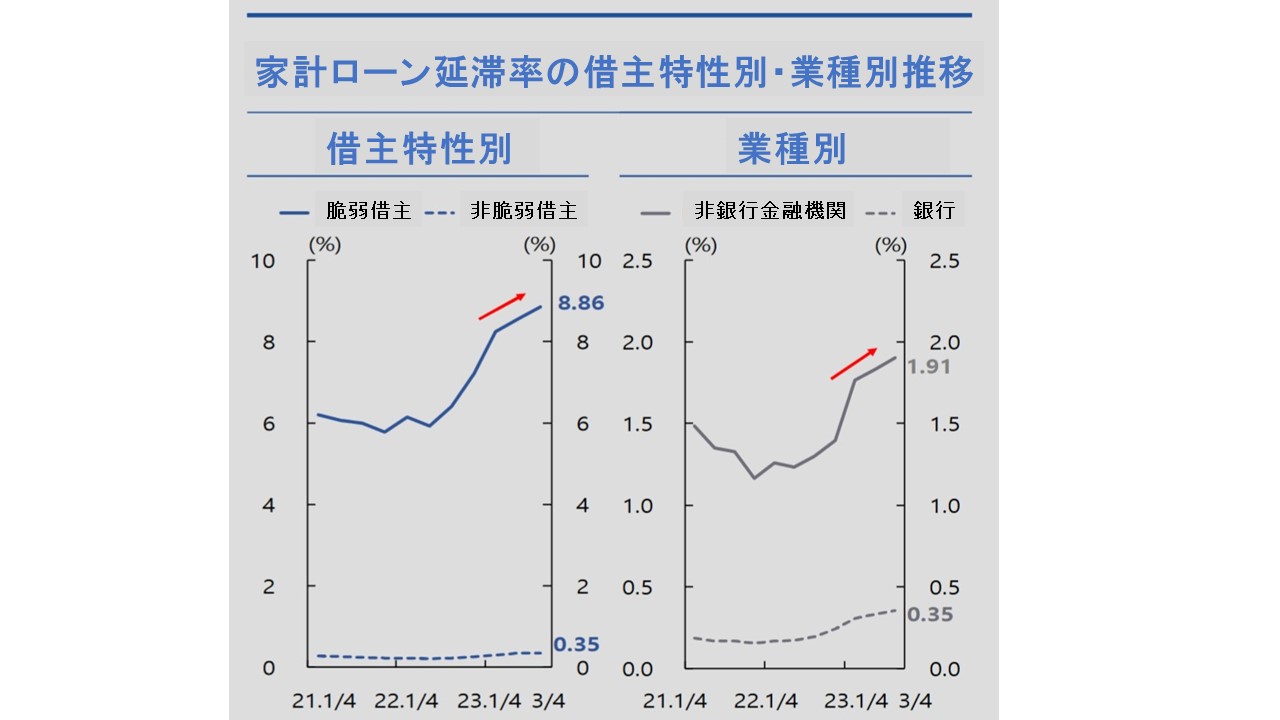

マズイことになっているのは、家計が抱える「ローン」(融資)についてです。『韓国銀行』が公表した「金融安定報告書」に注目すべきグラフがあるので以下に引用します。

⇒参照・引用元:『韓国銀行』公式サイト「2023年12月 金融安定報告書」

家計ローンの延滞率についての分析ですが、まず左側。所得が少ない「脆弱層」において、延滞率が直近(2023年第3四半期時点/以下同)で「8.86%」まで急増しています。お金が返せなくなっているのです。

次に右のグラフ。誰が貸したのか?によって見たものですが、非銀行金融機関からの融資で延滞率が急増し「1.91%」に達しました。非銀行金融機関は銀行よりも金利が高いです。

お金を返済できない人が増加しており、しかも金利が高いところから借りて返せなくなっている――のです。

つまり、借金の質が悪化していることを示しています。

2023年第1四半期の段階で家計負債の対GDP比は「101.5%」でした。直近は「「101.6%」ですから微増で済んでいます。しかし、これは安心できはしません。

なぜなら、『IMF』(International Monetary Fundの略:国際通貨基金)、『IIF』(Institute of International Financeの略:国際金融協会)のデータを見ても、家計負債の対GDP比が100%を超え、韓国より数字が大きい国など、スイス(125.5%)、オーストラリア(110.0%)、カナダ(102.9%)しかないからです。

DSR規制などによって、家計の借金の増加を抑えることには成功し、一息ついたようには見えますが、世界的に見て突出した水準で維持している――からです。しかも韓国は、スイス・オーストラリア・カナダのように信用のある国ではなく、金融は脆弱です。

――で、借金の質は悪くなっている――全く安心できません。

(吉田ハンチング@dcp)