2026年02月13日、『韓国銀行』が「2026年01月の国際金融・外国為替市場動向」を公表しました。

この中に面白いデータがあります。以下をご覧ください。

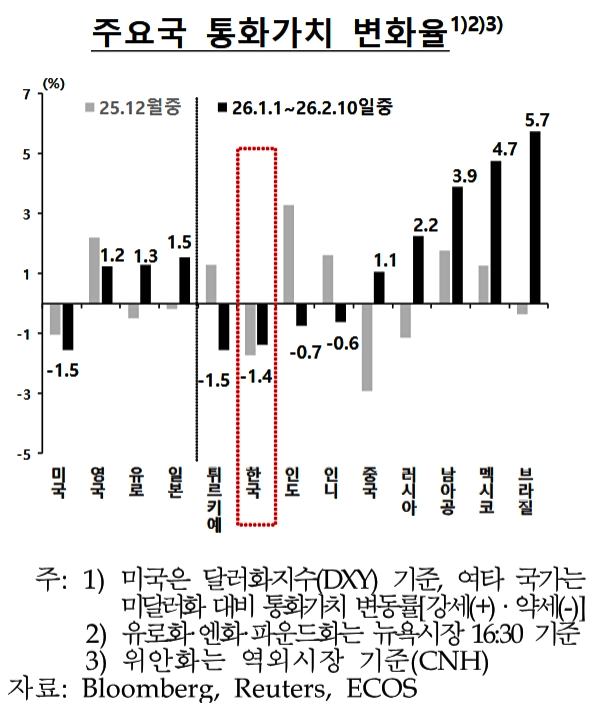

「主要国通貨価値変化率」で赤い四角で囲まれているのが韓国のウォンです。左の端がアメリカ合衆国(のドル)です。

ドルは2026年01月01日~02月10日の期間に通過価値が「-1.5%」となりました。

ドルが下がっているので、普通ならウォン高に振れなければおかしいのですが、韓国(のウォン)は「-1.4%」とウォン安が進行しているのです。

韓国と同じく逆行しているのは、

튀르키예(トルコ):-1.5%

인도(インド):-0.7%

인니(インドネシア):-0.6%

――だけです。

この比較はこう言っています――「ウォン安はドル要因だけでは説明できない部分がある」――と。

で、これまで説明したとおりの話になるわけです。ウォン安が進行するのは、ウォン売り・ドル買い ⇒ 外国(主に合衆国の株式市場)への投資が巨大化しているためなのです。

データ出典:『ECOS』

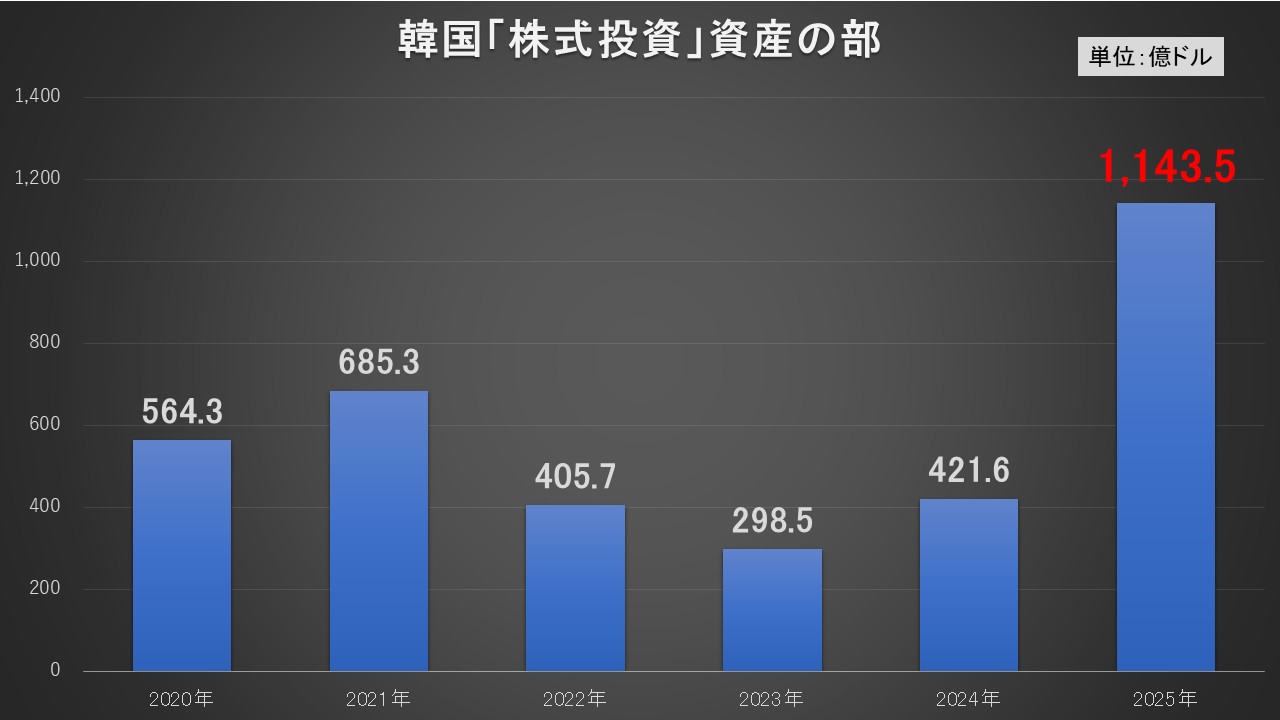

2025年末時点で、韓国から外国への株式投資は実に「1,143.5億ドル」にも達しています。もちろん韓国史上最大の金額です。

本来ならウォン高方向になるはずなのに、世界の趨勢に逆らってウォン安が進行するのは、このドル買いで株式投資という動きが異常な奔流になっているからです。

ドル安要因 vs 韓国側のドル需要

の対決が起こっており、ドルが弱くてもウォンが上がりにくいという現象が生じるわけです。

もうひとつ指摘しておきたいのは、ウォンは吹けば飛ぶようなローカルカレンシーであり、ドル指数や『IMF』の通貨バスケットにはまったく関係のない通貨だという点です。ゆえに、指数との乖離が生じやすいという特徴があります(ただし大筋では方向性は合うことの方が多い)。

ウォンのような通貨は、国内資金フローの影響が大きく、市場規模が相対的に小さいのでフローの変化に敏感に反応します。今回のウォン安はもろにこの特徴が出ているといえます。

(吉田ハンチング@dcp)