だから『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は信用できる――という話です。

「金融通貨委員会が基準金利を2.50%に据え置いた」と公表した後、定例のて記者懇談会が開催されました。

先にご紹介したとおり、『韓国銀行』は2026年のGDP成長率を2.0%と上方修正しました。2025年11月の見通しは「1.8%ですから、これは大きな見直しです。

李昌鏞(イ・チャンヨン)総裁の発言を以下にまとめます。

「半導体景気の好調と世界経済の良好な成長の流れにより、輸出と設備投資の増加傾向が当初の予想を上回ると見込まれる点が、今年の成長率を0.35%ポイント押し上げる要因として作用した」

「消費も良好な企業業績に伴う所得環境の改善などにより、成長率を0.05%ポイント引き上げる要因となった」

「半導体など情報技術(IT)製造業が昨年の成長率に0.6%ポイント寄与したが、今年は0.7%ポイント寄与すると見ている。ただし来年にはやや低くなるのではないかと考える」

「アメリカ合衆国政府の暫定関税賦課により、わが国は従来と同一の関税率が維持されると見られ、輸出など成長見通しに与える影響は現時点では限定的である。

ただし今後、品目別関税賦課など合衆国政府の対応によってその影響は変わり得る」

「不動産貸出を通じた家計貸出が過度に増加し、金融安定を脅かす水準にある。

家計貸出と不動産担保貸出を減らさなければならない。

需要をコントロールするマクロ健全性政策とともに供給政策、税制、さらに首都圏集中現象を解決してこそ不動産市場を安定させることができる」

「ドルウォン為替レートは最近かなりの幅で低下したが、依然として変動性が高く安心するには早い。

外国為替市場の需給負担が依然として存在する状況である」

上掲発言の中で注目いただきたいのは2点です。

まず「需要をコントロールするマクロ健全性政策とともに供給政策、税制、さらに首都圏集中現象を解決してこそ不動産市場を安定させることができる」です。

李昌鏞(イ・チャンヨン)総裁が不動産市場の価格について(当たり前ですが)正確に急所を見抜いていることを示します。つまり、需給バランスによって市場価格が決まるのだから、急騰に対抗するなら、需要を増やすことだ――といっているのです。

先のボンクラ文在寅政権は「不動産を購入するなら税金をかけてやる」といった「そこじゃないだろ」とう政策を多数打ち(不動産政策は23本打ったとカウントされました)、結局不動産価格の異常な上昇を止めることはできませんでした。

左派・進歩系のボンクラがTopに立つと理念先行(正義先行といってもいいです/しかもてめえの正義です)で、合理的な施策が行われません。

供給を減らす施策を取るんじゃねえぞ――という現政権への警告も発しているのです。

次に「外国為替市場の需給負担が依然として存在する」です。ずいぶん前にご紹介したことがありますが、ドルウォンはボラティリティーが高く、何かあれば急激にチャートが動きます。特に皆さんが投機的な動きを見せるときは要注意です。

最後に、李昌鏞(イ・チャンヨン)総裁の――

「国内株式市場が低評価状態から脱してレベルアップした点は肯定的に評価する。

世界的に見ても例のないほど急速に上昇した状況であるため、内外のショック時には変動性が拡大する可能性がある」

――という発言にも注意しなければなりません。「国内株式市場が低評価状態から脱してレベルアップした点」というのがミソで、この言葉を聞くと、いわゆる「コリアディスカウント」思い浮かべますが、しかし外国人投資家は売り越しているのです。

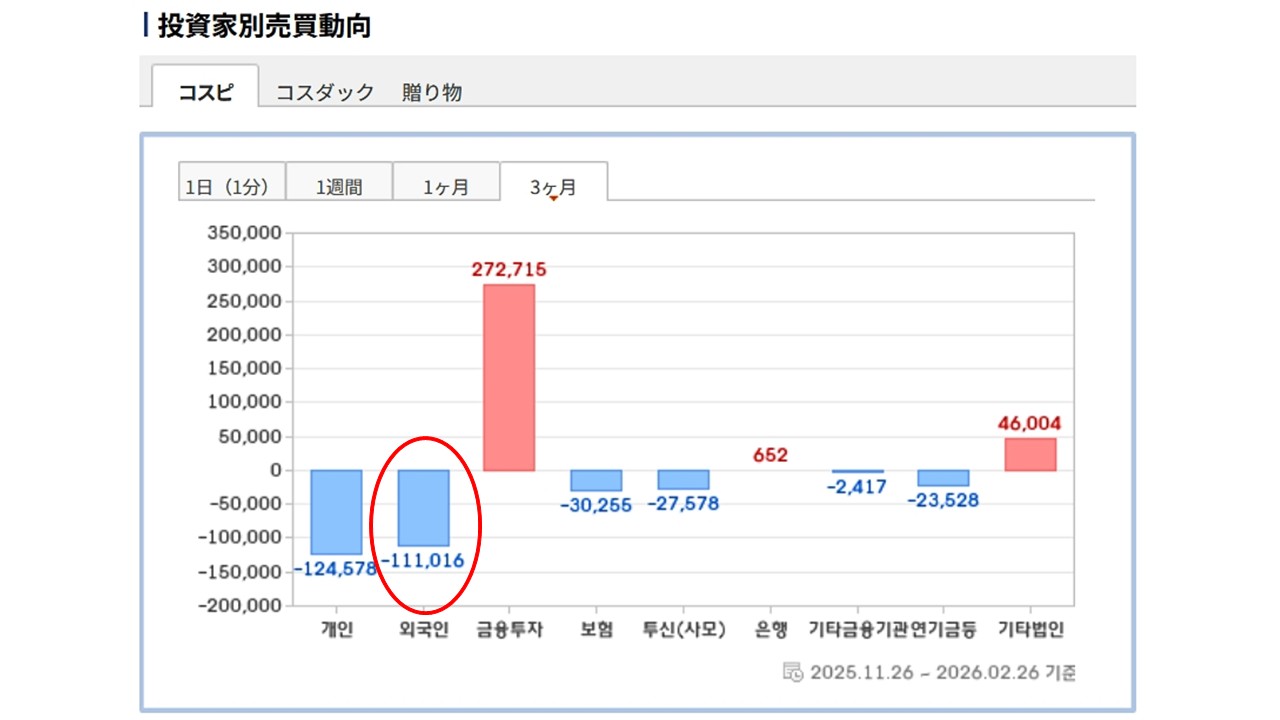

直近3カ月で以下のとおり、

外国人投資家は11兆1,016億ウォンも売り越しています。これはコリアディスカウントが解消された状態でしょうか。

国内株式市場が低評価状態から脱してレベルアップした――とは述べましたが、李昌鏞(イ・チャンヨン)総裁は「コリアディスカウントが解消され……」とはいっていません。分かっているから、こういう言い方になるのです。

先にすでにご紹介しましたが、筆者はこのKOSPIの急騰を「官製相場」と見ています。

2026年02月26日が終わった時点で27兆2,715億ウォンも買い越しているのが「金融投資」です。個人投資家と外国人投資家の売り越しをほとんど一手に引き受けています。

李昌鏞(イ・チャンヨン)総裁の「世界的に見ても例のないほど急速に上昇した状況であるため、内外のショック時には変動性が拡大する可能性がある」という発言は警句ととらえるべきです。

(吉田ハンチング@dcp)