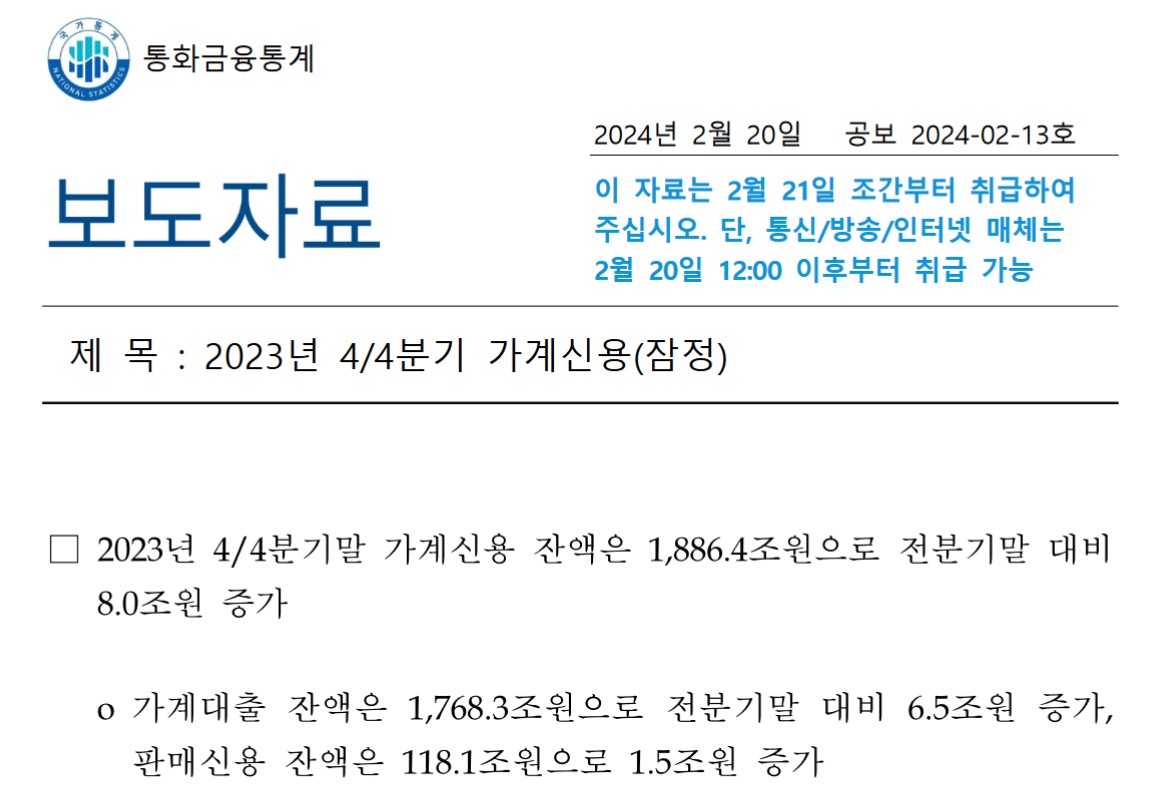

2024年02月20日、『韓国銀行』が「2023年第4四半期中、家計信用(暫定)」を公表しました。

※「家計信用」というのは、家計が借りた「金融会社からの貸し出し金額」と、カード使用額などの「販売信用」を合わせたもの。簡単にいえば、家計がどのくらいの負債を抱えているのか示しています。ですので「家計負債」全体を指す際には、通常この家計信用の数字を使います。ただし、公的データに捉えられない「私債」はこの中に入っていません。

韓国の家計負債についての2023年のデータは、暫定ながらこれで締まったわけです。

どうなったかというと――。

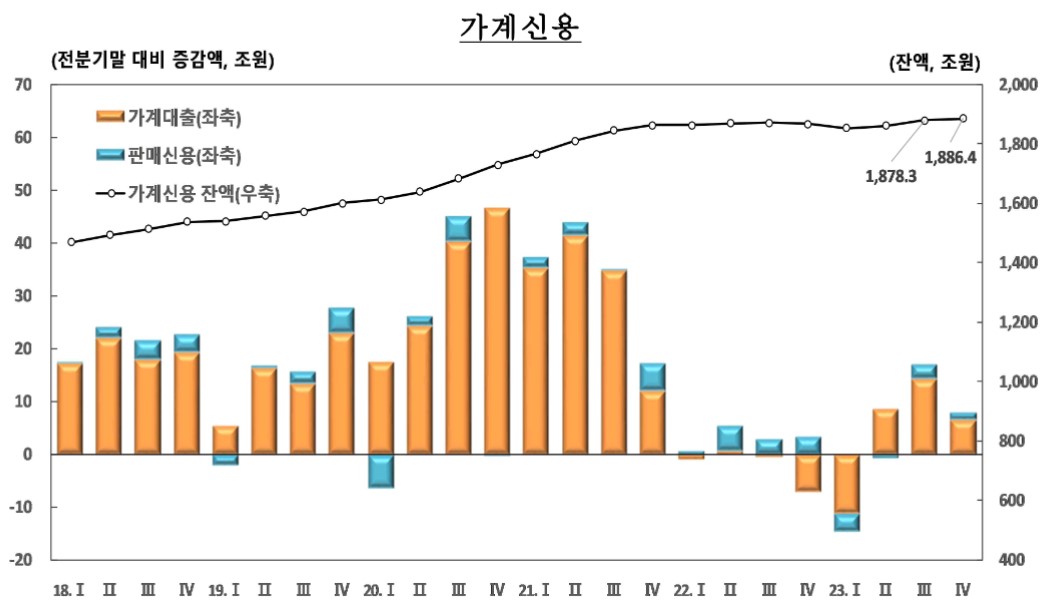

□2023年第4四半期末の家計信用残高は1,886.4兆ウォンで前四半期末比8.0兆ウォン増加

●家計貸付残高は1,768.3兆ウォンで、前四半期末比6.5兆ウォン増加。

販売信用残高は118.1兆ウォンで1.5兆ウォン増加。

家計負債は、2023年第4四半期に「1,886.4兆ウォン」まで増えました。第3四半期から8兆ウォンも増えたのです(ただし増加幅は縮小しています)。

韓国の家計負債は過去最大更新しました。以下が『韓国銀行』の資料の中にある家計信用の推移です。

↑オレンジ棒が家計への貸し付け、青棒がカード使用などの販売信用。折れ線が家計信用全体の推移です。

1,900兆ウォン まではいきませんでしたが、再び増加方向へと進行しています。『IMF』(International Monetary Fundの略:国際通貨基金)は、韓国の家計負債を抑えろ、と政府に要求していますが、抑え込めたのは一瞬※でした。

※増加幅が対前期でマイナスにしたのは直近で2022年第4四半期と2023年第1四半期のみ。

この『韓国銀行』の公表データについて、韓国メディア『毎日経済』は「“払っても払っても終わらない”……家計負債が過去最大1,900兆に迫る」というタイトルの記事を出しています。しかし、本当に返済しているでしょうか?

(吉田ハンチング@dcp)