これも、いかに韓国政府が不動産PF(プロジェクトファイナンス)問題を「軟着陸」させるのに必死かの証明です。

先にご紹介したとおり、2024年07月01日、韓国の金融監督院が「やれるだけの手は打った」というプレスリリースを出しました。

07月03日、今度は韓国の企画財政部が「『2024年下半期経済政策方向」および『動的経済ロードマップ』発表」を公表しました。その中でやはり不動産PFについて言及しています(以下がプレスリリースの中の該当部分)。

驚くなかれ「94兆ウォンの流動性を供給する」としています。

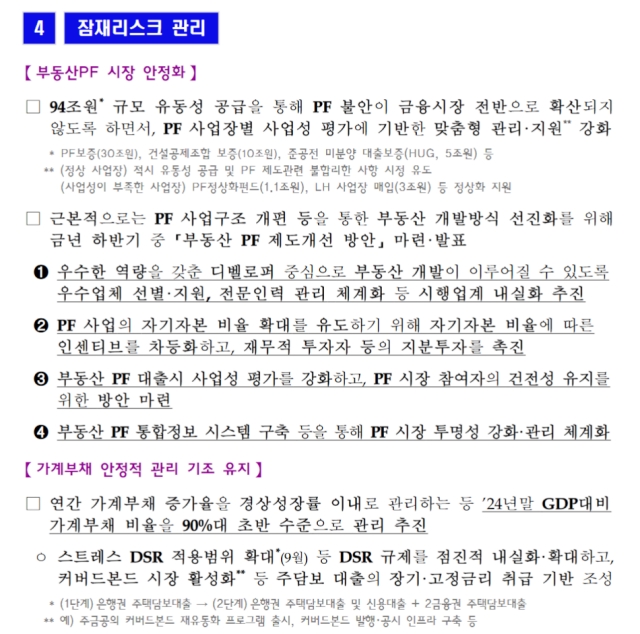

【不動産PF市場の安定化】

□94兆ウォン*規模の流動性供給

94兆ウォン*規模の流動性供給を通じ、PF不安が金融市場全般に広がらないようにしながら、PF事業所別の事業性評価に基づく個別の管理・支援**を強化する。*PF保証(30兆ウォン)、建設共済組合保証(10兆ウォン)、竣工前未分譲ローン保証(HUG、5兆ウォン)など

**(正常事業場)適時の流動性供給及びPF制度関連の不合理な事項の是正誘導

事業性が不足している事業場にはPF正常化ファンド(1.1兆ウォン)、LH事業場買収(3兆ウォン)などの正常化支援根本的にはPF事業構造改編などを通じて不動産開発方式の先進化を図るために今年下半期中に「不動産PF制度改善方案」を策定・発表する

➊優秀な能力を備えたデベロッパーを中心に不動産開発が行われるよう、優秀な企業の選別・支援、専門人材の育成を支援

優秀企業の選別・支援、専門人材の管理体系化など、施行業界の内実化を推進➋PF事業の自己資本比率の拡大を誘導するため、自己資本比率に応じたインセンティブを差別化し、金融機関に自己資本比率に応じたインセンティブを差別化し、財務的投資家などの持分投資を促進する

➌不動産PF融資時の事業性評価を強化し、PF市場参加者の健全性維持のための方策を策定

➍不動産PF統合情報システムの構築などを通じてPF市場の透明性を強化・管理体系化

家計負債の安定的な管理基調の維持年間家計負債増加率を経常成長率以内で管理するなど、’24年末GDP比で90%台前半の水準で管理する。

家計負債比率を90%台前半の水準で管理を推進。ㅇストレスDSR適用範囲の拡大*(09月)などDSR規制を段階的に内実化・拡大、カバードボンド市場の活性化**など、主担保ローンの長期・固定金利の取り扱い基盤の造成

*(第1段階)銀行圏の住宅担保ローン →(第2段階) 銀行圏の住宅担保ローンおよびクレジットローン + 第2金融圏の住宅担保ローン

**例)住金公社のカバードボンド再流動化プログラムの発売、カバードボンド発行・公示のインフラ構築

(後略)

お題目については、金融監督院の文書などで散々見ていただいたので繰り返しませんが、やはり問題はこの94兆ウォンという数字です。

最初金融当局は不動産PFのエクスポージャーは「約130~135兆ウォン」といっていたのです。

エクスポージャーというのは日本語に訳しくい言葉ですが、「リスクにさらされている資産」ぐらいの意味です。この「約130~135兆ウォン」が230兆ウォンに膨らみました。ざっくり100兆ウォンも増えたのです。

2倍というとオーバーですが、135兆ウォン ⇒ 230兆ウォンなら1.7倍です。

「お前、ばかなの?」

という会話が想定できるような話です。

供給する流動性が94兆ウォンということは、230兆ウォンのエクスポージャーの約40.9%になります。

それだけの流動性を供給しないと火消しができないのか――という考え方が一つ。もう一つは、それで足りるのか?――という考え方です。いずれにしても「大金を注ぎ込まないと正常化できない」と政府が考えている――という点では同じです。

「日本メディアではほとんど報じられない」のが不思議ですが、これは「国が主導する大規模な不良債権処理」であり、国が本腰を入れて行わないと危機的状況になるから、このように韓国政府は必死なのです。

もっとも、韓国が傾こうが飛ぼうが知るもんか、という日本人が大部分だから報じないのかもしれませんが。

(吉田ハンチング@dcp)