2022年12月14日(現地時間)、アメリカ合衆国『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)は、政策金利を「0.50%=50bp」上げると決定しました。

市場予測とぴったりでしたので、予測を織り込んで動いていたマーケットに波乱はありませんでした。

韓国の金融通貨委員会は年内にはもう開催予定はありませんので、2022年の米韓の金利は以下でFIXです。

韓国:3.25%

金利差は、上限では「1.25%」に拡大しました。

この先どうなるかですが、まず合衆国『FRB』(Federal Reserve Boardの略:連邦準備制度理事会)のパウエル議長は「金利を下げる局面にはない」と明言しています。

2022年12月13日(現地時間)に公表されたCPIは「7.1%」で、市場予測を下回りました。しかし、いまだ高水準にありますので、引き締めを行う方向に変わりはありません。

CPIは遅効性の指数なので判断が難しいですが、「合衆国が金利引き下げに向かうのではないか」という予測はまだ早いようです。

で、韓国。

合衆国が金利を上げる方向であるなら追随しないと仕方ありません。資金流出が起こると困りますし、合衆国ほどではないにしろ、韓国もいまだ高水準のインフレ状況にあるからです。

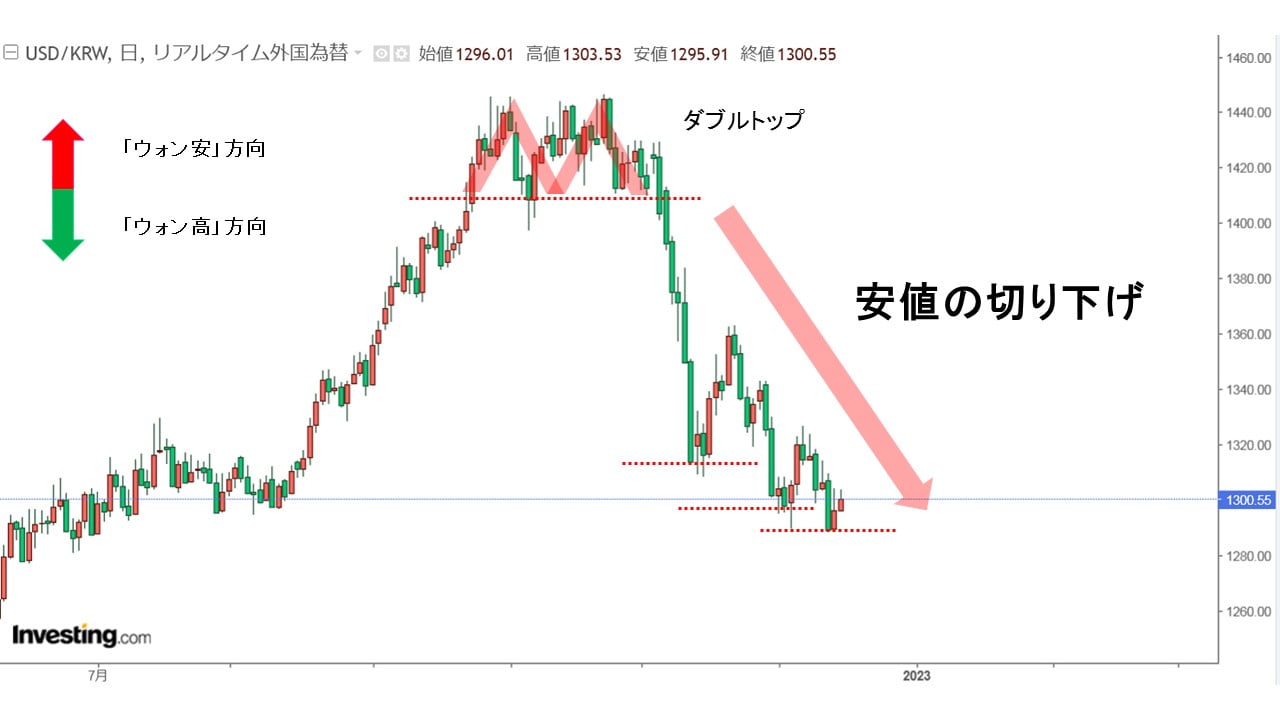

ドルウォンがどうなっているかというと、日足チャートで見ると以下のように安値を切り下げ続けており、底がどこになるかの戦いです(チャートは『Investing.com』より引用:以下同)。

フィボナッチを使ってみると、以下のようになります。

2021年終盤からの上昇を一つの波と捉えるのであれば、現在はちょうど「38.2%戻し」のライン割れを確定ささせるかどうかでもんでいることになります。

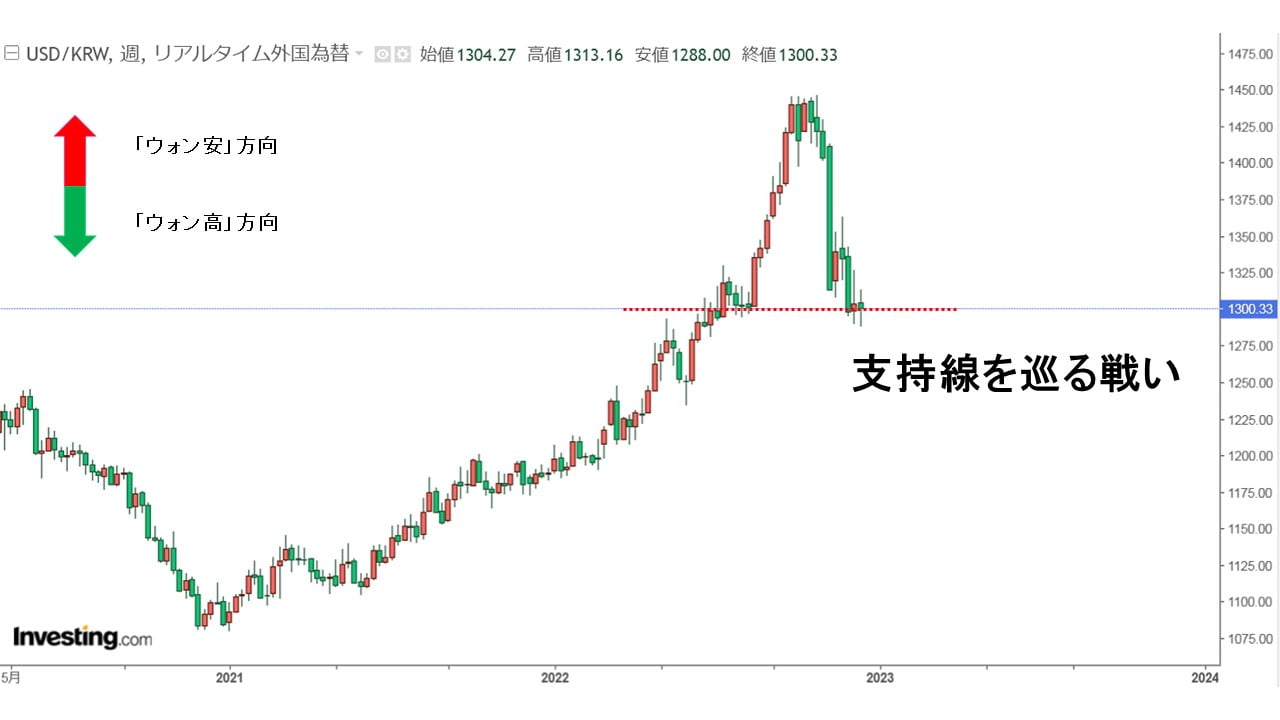

ローソク足1本が1週間の値動きを示す「週足」で見ると以下のようになります。

週足ではちょうど支持線を巡る戦いで、この支持線が破られるとウォン高方向への動きが明確になるものと見られます。しかし、支持線が保持されて再びウォン安方向へ進行するということも考えられます。

そのような場合、先にご紹介した『BNPパリバ』の予測のように再度「1ドル=1,400ウォン」台に戻る可能性もあるのではないでしょうか。

韓国メディア『Chosun Biz』は、『FOMC』の決定を受けて以下のように書いています。

12月FOMC以後、専門家が最も注目している国内株式市場の変数は為替レートだ。

ドル貨幣強調基調が弱まり、ウォン価値が上昇(ウォン・ドル為替レート下落)すると、外国人投資家が国内証券市場に資金をさらに投資する可能性が大きくなるためだ。

(中略)

アン・ヨンジン『SK証券研究委員』は「今後、韓国株式市場の核心は外国人需給であり、この外国人需給の核心が為替レート」とし「11月初めから外国人需給がついて株式市場が上がった理由が為替レート(ウォン高)であり、国内株式市場の動きを見通すには、今後、連銀のFOMC以後、来年の為替レートがどの方向に動くかを注意深く見なければならない」と説明した。

(後略)

というわけで、KOSPI(韓国総合株価指数)における外国人投資家の資金動向にご注目ください。

(吉田ハンチング@dcp)