『韓国銀行』が「金融安定報告書(2023年06月)」を公表しましたが、この中に重要なデータがあります。

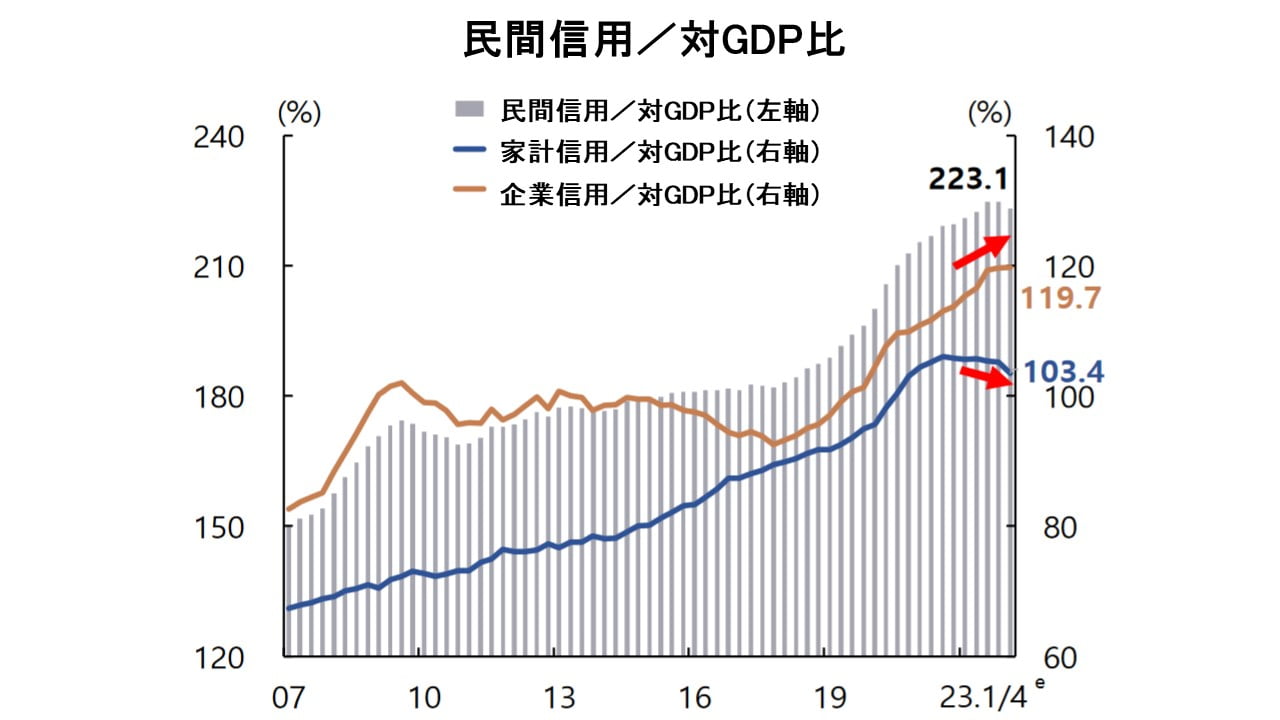

政府・企業・家計、三部門の負債のうち、企業と家計の2つについてです。2023年第1四半期時点での家計信用、企業信用の残高を対GDP比で示しています。

家計信用というのは、家計が銀行・保険会社・消費者金融・公的金融機関などから受けた融資の金額、カードの使用金額(販売信用)を加えた「包括的家計の負債」です。至極簡単にいえば家計負債の金額を示しています。企業信用の方も企業負債です※。

※ただし「私債」の金額は捉えられていませんので入っていません。

韓国の家計負債は前文在寅下で異常なほど増加し、対GDP比で100%を超えたことは読者の皆さんもご存じでしょう。では直近の状況はどうなっているのか。

以下をご覧ください。

企業信用 対GDP比:119.7

家計信用 対GDP比:103.4

【企業 + 信用】対GDP比:223.1⇒参照・引用元:『韓国銀行』公式サイト「金融安定報告書(2023年06月)」

上掲のとおり、韓国の家計負債は対GDP比で「103.4%」。対GDP比100%を超えているのは韓国だけです。ただ、韓国金融当局が必死になって融資制限をかけるなどし、また不動産市場の低迷によって負債の増加速度にはストップがかかりました。

上掲のとおり、青い折れ線グラフが右肩下がりになっているのがお分かりいただけるでしょう(ただし第2四半期にはこれが再上昇するものを見込まれています)。

ご注目いただきたいのは企業負債の方です。あまりメディアには載りませんが、企業負債の方も対GDP比で「119.7%」あります。また、Money1でもご紹介したとおり、企業負債はまだしもマシだったのですが、これが家計負債と同様に増加速度が上がっているのです。

企業と家計を足して、対GDP比で「223.1%」。つまり、企業負債と家計負債の合計はGDPの2.231倍あります。

これに政府負債が加わります。『IMF』(International Monetary Fundの略:国際通貨基金)「Fiscal Monitor」(財政モニター)の2023年04月版によれば、韓国の政府負債は「2022年末時点で対GDP比:54.3%」でした(『IMF』のデータなのでD2基準※)。

3カ月のずれがありますが、足してみると「277.4%」です。

韓国の「政府・企業・家計」の三部門の負債合計は、GDPの3倍に向かって増殖中です。紛うことなき負債大国ですとも。

※韓国政府の発表する政府負債は、『IMF』や『OECD』が国際間の比較で使用するD2ではなく、D1なので要注意です。

(吉田ハンチング@dcp)