読者の皆さまもご存じのとおり、韓国の家計負債は対GDP比で100%を超えています。韓国の家庭はぶっちぎりで借金を抱える世界一の国です。

しかし、Money1でも先にご紹介したとおり、これでも家計負債は減少した方なのです。

理由は、家計負債の異常な増加を恐れた政府が(前文政権末期から)住宅ローンの借り入れを抑える措置などを躍起になって行い、また金利が上昇してお金を借りにくくなったためです。

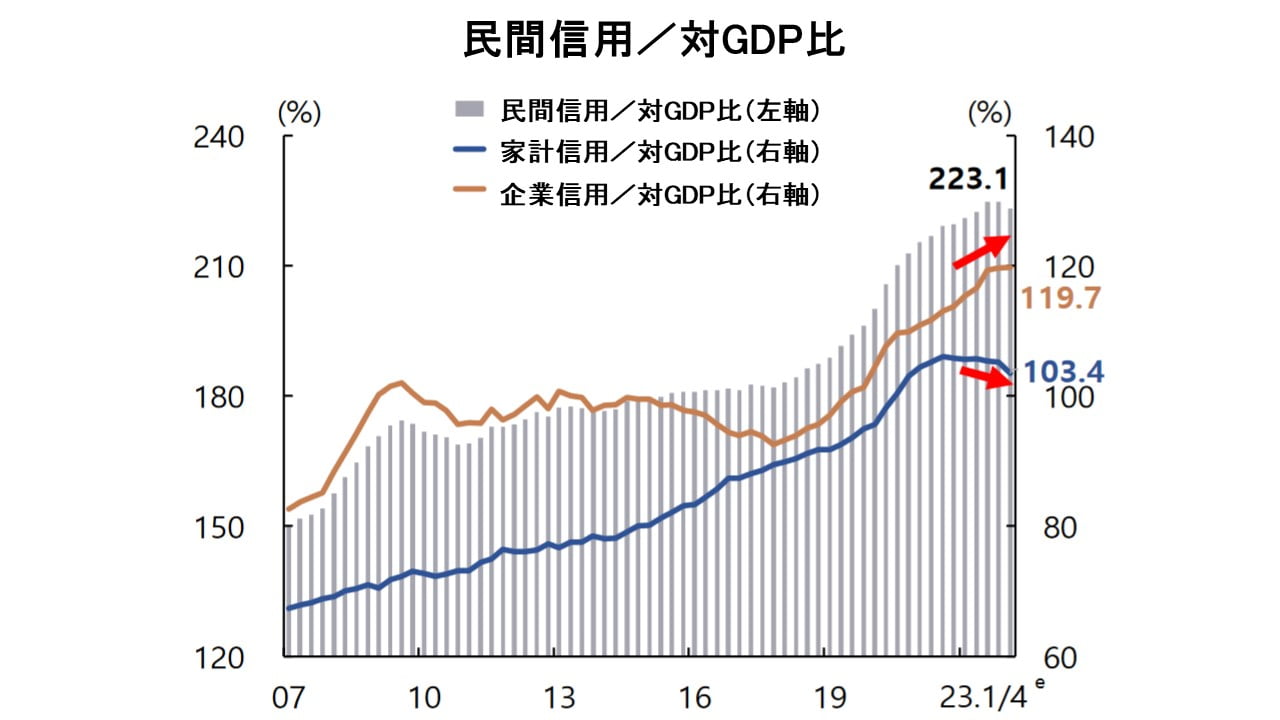

企業信用 対GDP比:119.7

家計信用 対GDP比:103.4

【企業 + 信用】対GDP比:223.1⇒参照・引用元:『韓国銀行』公式サイト「金融安定報告書(2023年06月)」

直近の『韓国銀行』の「金融安定報告書」によれば、2023年第1四半期段階で家計負債は対GDP比「103.4%」です(青いラインが家計負債(家計信用残高)対GDP比率の推移です)。

家計ローンの残高がどうなっているかというと――2022年第4四半期では「1,860兆8,000ウォン」(公表時の暫定値)あったのですが、2023年第1四半期には「1,845兆3,000億ウォン」まで減少しました。

減ったのはいいことかもしれませんが、『国民の力』議員が『韓国銀行』から入手した資料によると、家計ローンの利用者は「1,977万人」。

1人当たりの家計ローンの金額を出してみると、約9,334万ウォンになります。

これだけでも「いかがなものか」ですが、DSR(債務返済負担比率)に注目するとさらに危ない兆候が見えます。

DSRが70%以上の借り主は299万人になります。この人たちは元利返済金額が所得の70%を超えており、最低限の生計を維持するのも難しい状態で、消費に使えるお金はほぼ「ゼロ」と判定されます。

つまり、生きていくのがやっと――という生活困窮者が約300万人もいるのです。

秋慶鎬(チュ・ギョンホ)副首相兼企画財政部長官が「即席麺の価格を下げろ」と言わざるを得ないのは、このような背景があるからなのです。

(吉田ハンチング@dcp)