韓国で家計負債が再び増加に転じており、『韓国銀行』、企画財政部も懸念を表明しています。

2023年10月12日、『韓国銀行』が「2023年09月時点の金融市場動向」を公表しました。以下が「家計における銀行ローン」についての部分です。

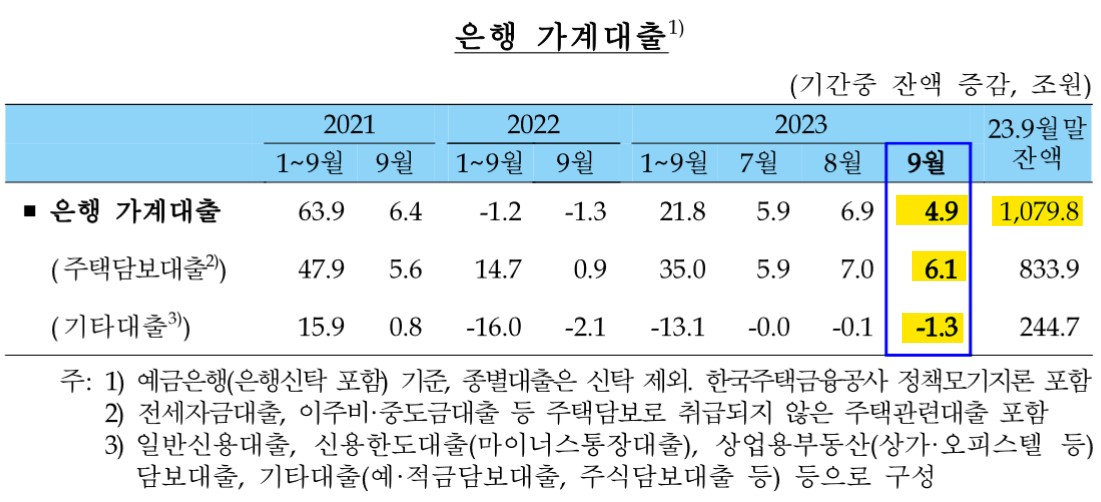

2023年09月

銀行ローン残高:1,079.8兆ウォン(+4.9兆ウォン)

⇒住宅ローン残高:833.9兆ウォン(+6.1兆ウォン)

⇒その他ローン残高:244.7兆ウォン(-1.3兆ウォン)⇒参照・引用元:『韓国銀行』公式サイト「2023年09月時点の金融市場動向」

当月も「4.9兆ウォン」増加しました。前月の「6.9兆ウォンも増えたじゃないか」よりはマシですが、増加傾向は続いております。

ご注目いただきたいのは、対前年同期での「増加金額の比較」です。

2022年01~09月:-1.2兆ウォン

2023年01~09月:+21.8兆ウォン

2022年は融資規制を行った効果が出て、1.2兆ウォン減らすことができたのですが、2023年には21.8兆ウォンの増加となっています。

元の木阿弥です。

住宅ローンは「2022年:14.7兆ウォン」から「2023年:35.0兆ウォン」と、増加額は約2.4倍となっています。

またしても不動産ローンへの資金流入が増加しているのです。韓国当局からすれば、不動産市場のバブル崩壊は許されず、ハードランディングは絶対に避けなければなりません。そのため、急速に資金が抜けるのは駄目で、ゆるゆると少し下がって持ってくれないか、というところです。

しかしながら、文在寅政権下であったような「異常に不動産価格が上がる」、つまりは急速な資金流入もまた困るのです。

現在のような金利が上昇する局面で住宅ローンによって負債が増えると、デフォルトするリスクのある人が増加するからです。

不動産市場の崩壊と家計負債増加による爆発のリスクは密接に関連しています。

『IMF』が指摘しているのはまさにその点で、韓国の金融当局にとっては薄氷を踏む思いの舵取りが続きます。

(吉田ハンチング@dcp)