2024年06月07日、『韓国銀行』が「2024年第1四半期預金取扱機関産業別貸出金」のデータを公表しました。

「金融機関が融資しまくり、韓国企業は借りまくり」な状態であることが明らかになりました。

2024年第1四半期末の預金取扱機関の産業別融資残高は1,916.6兆ウォンで、前四半期末比27.0兆ウォン増加し、前四半期(+13.9兆ウォン)に比べ増加幅が拡大した。

ㅇ産業別では製造業(+12.2兆ウォン)、用途別では運転資金(+14.7兆ウォン)、業態別では預金銀行(+25.7兆ウォン)を中心に増加

全般状況として預金取扱機関(要は銀行です)の「貸し出し金額」の残高は「1,916.6兆ウォン」となり、対前期でなんと「27.0兆ウォン」も増加しました。

前期(2023年第4四半期)が「13.9兆ウォン増加」でしたから、増加幅はほとんと倍になったわけです。

注目したいのは「運転資金」のために借金をしているのが多いという点で、増加した27兆ウォンのうち、ほぼ半分の「14.7兆ウォン」がこれに当たります。

いかに会社運営に苦労しているのかの証左です。

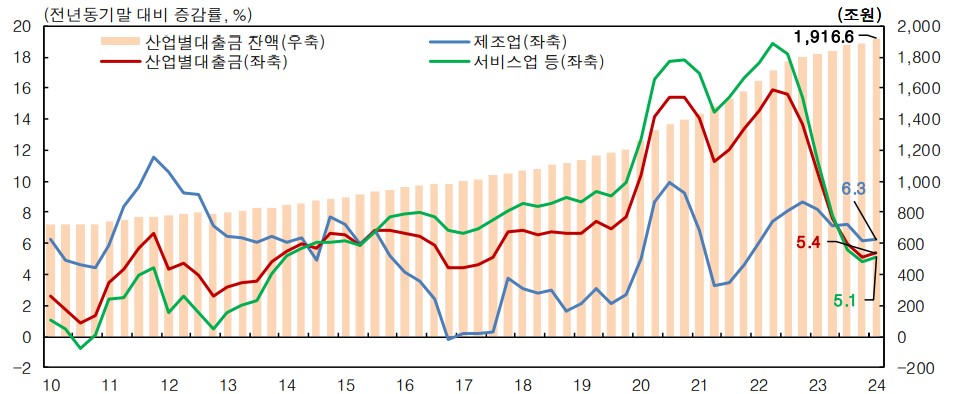

↑棒グラフが融資残高の推移です(右軸:単位兆ウォン)。青い線は製造業への融資残高の増減率(左軸)、赤い線は融資残高の増減率(左軸)、緑色の線はサービス業などへの融資残高の増減率(左軸)

家計負債も問題ですが、Money1でもずっとご紹介しているとおり、企業負債の異常な増加もまた大問題です。上掲のグラフを見ていただければ分かりますが、銀行からの企業への融資残高は2020年のコロナ禍以降、急速に増加し、それは現在も右肩上がりを続けています。

2024年第1四半期に27兆ウォンも増加して、その半分が運転資金だというのです。投資に使われているのであれば、回復した(次の成長への準備)とも見えますが、会社を維持するのにアップアップと見るしかありません。

よくない話です。

(吉田ハンチング@dcp)