2025年01月15日、韓国の金融監督院が「2024年中の家計貸出動向」のデータを公表しました。

韓国の家計負債は世界でもトップクラスの水準で、「借金多すぎ」と指摘されています。今に始まった話ではありませんが、2024年にどのくらい残高が増加したのかを確認します。

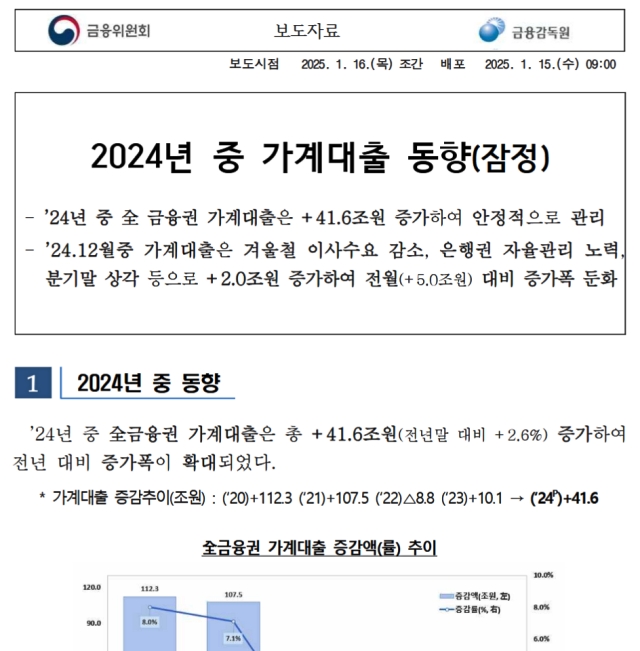

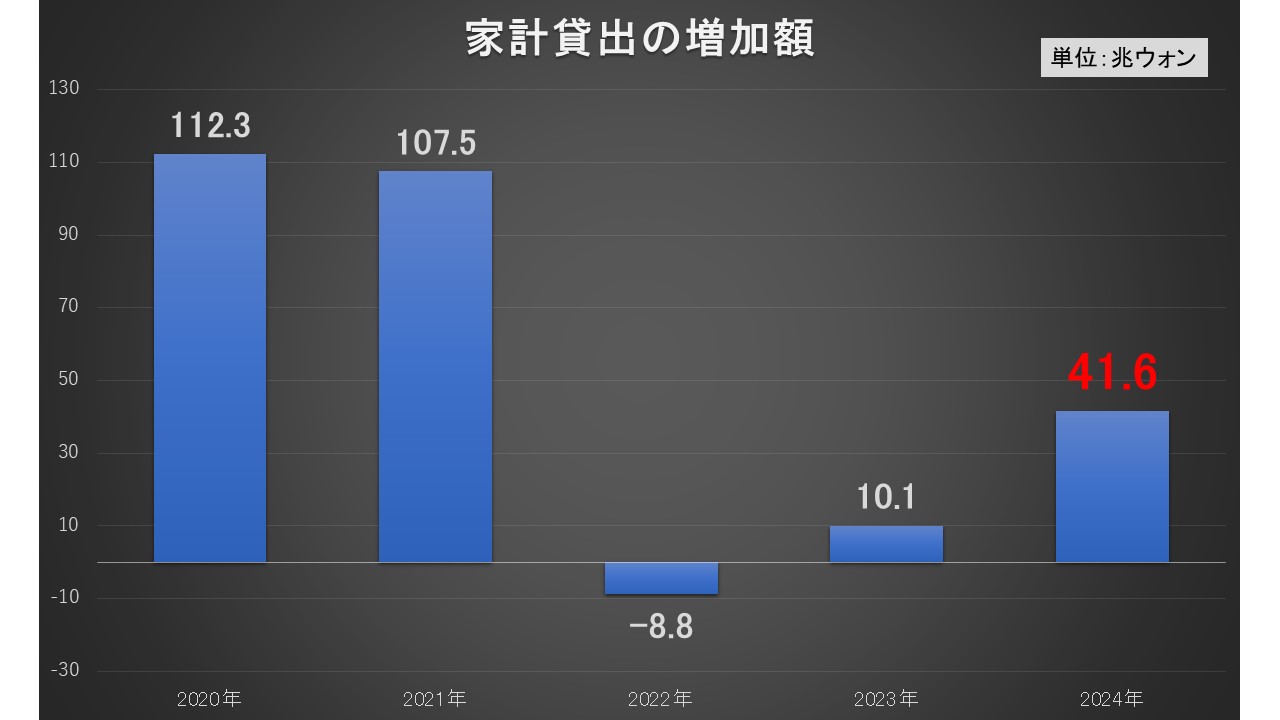

2024年の家計貸出の増加額は「41.6兆ウォン」で、2020~2024年の推移は以下のようになります。

コロナ禍に見舞われた2020年(112.3兆ウォン)、その影響が及んだ2021年(107.5兆ウォン)と、家計貸し出しは大きく増加しました。

その後に、家計貸し出しが増加し過ぎとして『IMF』(International Monetary Fundの略:国際通貨基金)などから指摘され、韓国政府が貸し出しについて規制を掛けました。

そのため2022年は残高がマイナス(-8.8兆ウォン)、2023年も増加額は「10.1兆ウォン」に抑えられました。

これは何よりも不動産市場が低迷し、2020年にあった不動産高騰(資産バブル)を抑えるためでもありました。

しかし、2024年には41.6兆ウォン増加となって「復調」してきました。

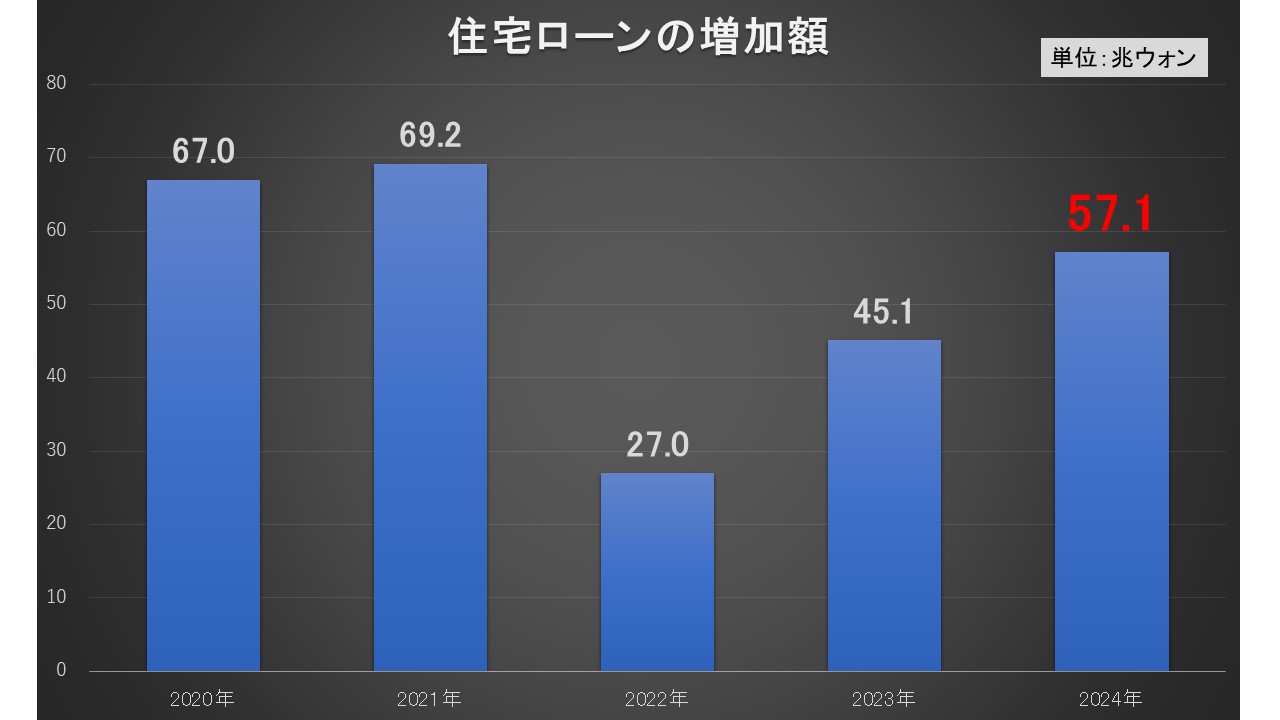

家計貸し出しは、主に不動産ローンで、その他貸し出しと合わせて勘定されています。不動産ローンの貸し出し金額の増加額を見てみましょう。以下をご覧ください。

2024年の不動産ローンの増加額は「57.1兆ウォン」でした。「2020年:67.0兆ウォン」、「2021年:69.2兆ウォン」には及びませんが、こちらも「復調」しています。

不動産ローンの増加額が「57.1兆ウォン」になるのに、家計貸し出しの増加額が「47.6兆ウォン」になるのは、その他ローンが「15.5兆ウォン」減少したためです。

不動産ローンの増加額:57.1兆ウォン

その他ローンの増加額:-15.5兆ウォン

小計「家計貸し出し」の増加額:47.6兆ウォン

Money1でもご紹介したとおり、韓国の家計負債の対GDP比率は下がっていますが、大勢に影響はありません。金融監督院は今回のプレスリリースの中で「家計負債はよくコントロールされている」と自画自賛していますが、別に家計負債が減少したわけではありません。

上掲のように増加していることは確かで、しかも「復調」してきているのですから。

(吉田ハンチング@dcp)