2025年07月08日、『韓国銀行』が「資金循環統計(Flow of Funds)」を公表しました。

資金循環統計というのは、経済全体における、部門間の資金の流れ(=誰が資金を供給し、誰が資金を借りているか)を体系的に記録・分析した統計です。

資金循環勘定における純資金運用/純資金調達とは、ある部門において、一定期間中の金融資産の純取得額から負債の純増加額を差し引いたものです。

正の値(+)であれば純資金運用、負の値(−)であれば純資金調達を意味します。

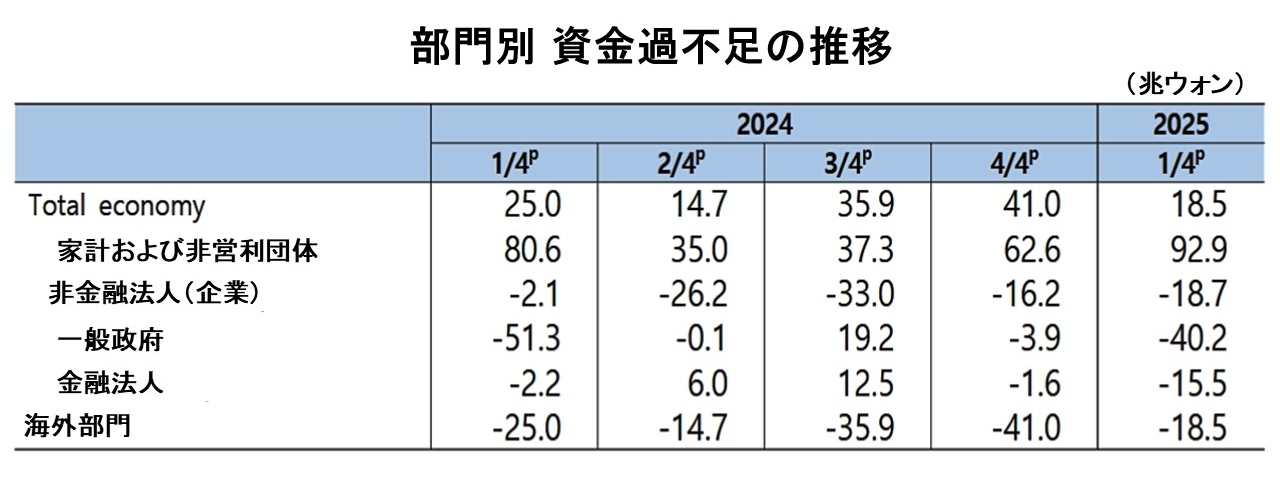

2025年第1四半期は以下のようになりました。

ご注目いただきたいのは、家計が92.9兆ウォンもの資金を保有していることになっています。これは過去最大規模の資金運用額です。

2025年第1四半期には政府と非金融法人の資金調達が拡大し、一方で家計部門の資金運用が大幅に増加したことが示されています。

家計における要点は以下です。

・消費抑制(インフレ・金利高の影響で家計が支出を控えている)

・金融資産(預貯金・保険・株式など)への積極的な投資

・不動産購入の抑制(市場低迷で買い控え)

2番目「積極的な投資」はモロにそれを示す数字があります。

家計は、金融機関への預け入れ(49兆7,000億ウォン)、株式および投資信託(29兆3,000億ウォン)、保険・年金(13兆3,000億ウォン)を中心に資産運用を増やしました。特に株式および投資信託の運用は、前期が(10兆5,000億ウォン)ですから、約3倍に拡大したわけです。

実体経済が停滞しているので、家計が「将来不安から資産を増やす」ための防衛的行動に出ている可能性が高いです。

一方で、一般政府の資金調達が急増しています。

前期が「−3.9兆ウォン」でしたから「−40.2兆ウォン」というのは10倍に拡大したのです。

これは「財政支出」の急増を示唆しています。政府が支出を増やして「景気対策」を行うために資金調達を拡大している様を示していると考えられます。早い話が「家計から吸い上げた資金を政府が使っている」構図なわけです。

この構造が続けば「民間は節約、政府は借金」の非健全な循環になりかねません。この資金循環統計もまた韓国経済が困ったことになっているのを示しているというわけです。

(吉田ハンチング@dcp)