韓国はどん底景気で、家計負債は増加しています。この家計負債は主に住宅ローンの増加によるものですが、Money1でもご紹介したとおり、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は警戒せよ――と指示を出していました。

そもそも韓国では、お金を借りて生活を回さなければならない――つまり、お金を借りられないと生活できない――という人が少なくありません。

家計への融資(貸し出し)が滞ると危機的な状況になります。この一方で、融資の借り手が元利払いを滞らせると、貸したお金が回収不可能となり、金融機関の不良債権が増加します。

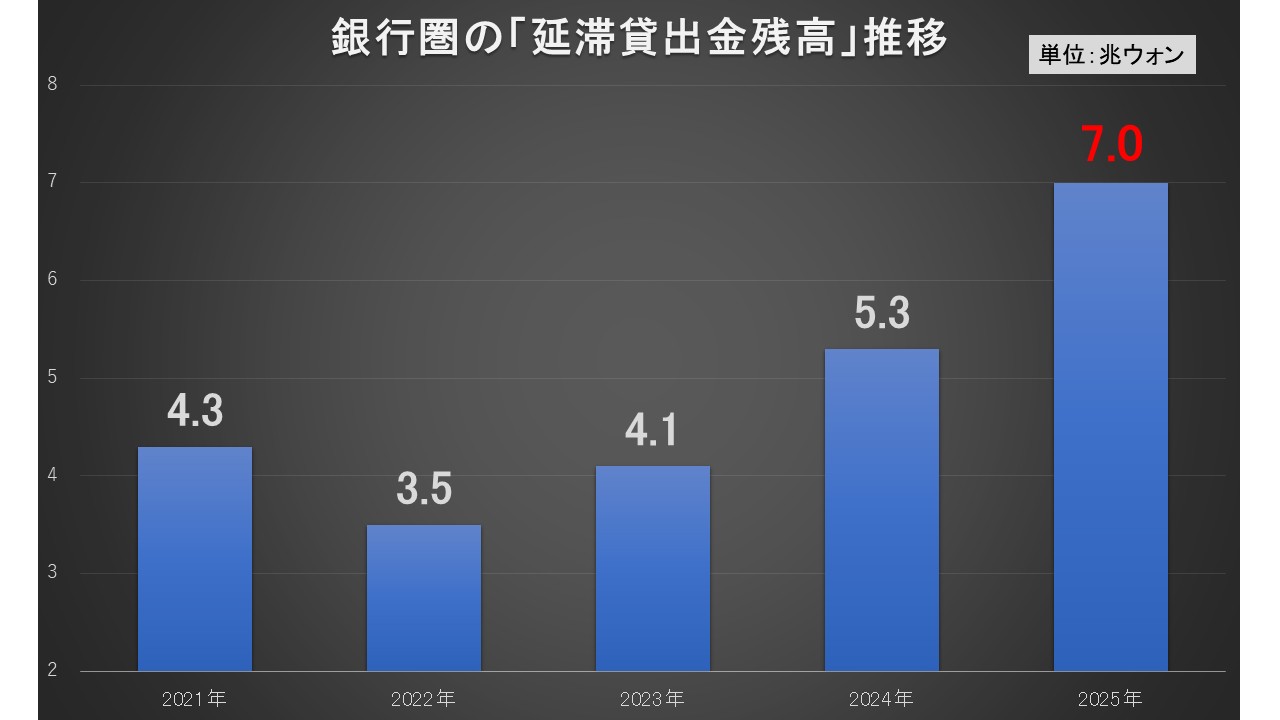

融資したお金を延滞するケースが増加しています。以下をご覧ください。

↑「市中・地方銀行」10行の集計。

2025年のデータは06月末時点ですが、貸出の延滞額が急増して7兆ウォン(正確には6兆9,541億ウォン)に達しました。

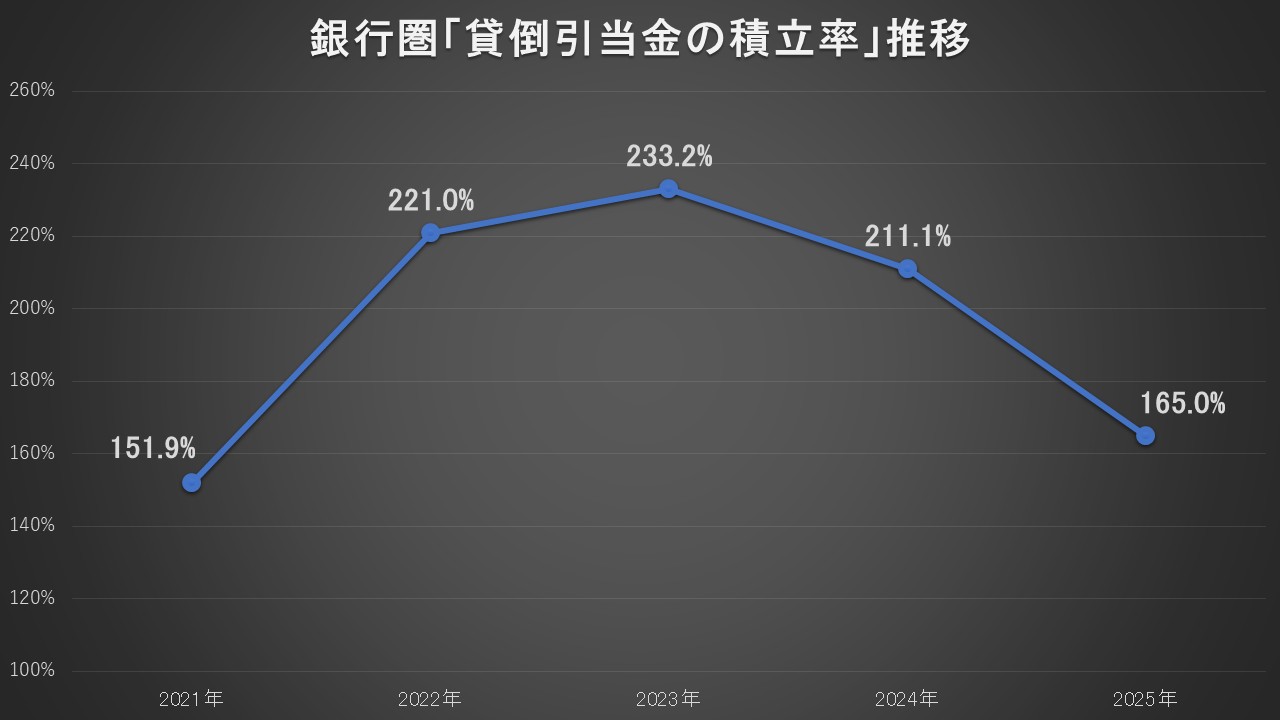

「貸倒引当金積立率」は、銀行が不良債権に対してどれだけ引当金を積んでいるかを示す指標です。次に、今度は金融機関側。

貸倒引当金の積立率です。

これは市中銀行のみのデータ(同じく2025年は06月末時点)ですが、積立率は急減しています。

この貸倒引当金の積立率は、将来の損失吸収力の大きさを表します。何かあったときにどのくらいのバッファゾーンを持っているか?――です。

英語では一般に「NPL coverage ratio」(Allowance-to-NPLs)に当たります。

貸倒引当金積立率(%) = 貸倒引当金残高 ÷ 不良債権残高(固定以下与信の合計)× 100

――で計算します。つまり、不良債権の金額の何パーセント引当金があるのか――を示しています。

なぜこんなことになるかというと、各銀行が今後の損失に備えて貸倒引当金を着実に積み上げてきたものの、延滞貸出がこれよりも速いペースで増えているせいです。

徳政令が出ても韓国というのは、こういう国なのです。

(吉田ハンチング@dcp)