2026年01月06日、『韓国銀行』が2025年12月時点での外貨準備高を公表しました。

毎月05日には公開されていたのに、当月は遅れました。なにやってんだ『韓国銀行』は……とイライラしていたのですが、やっと出ました。

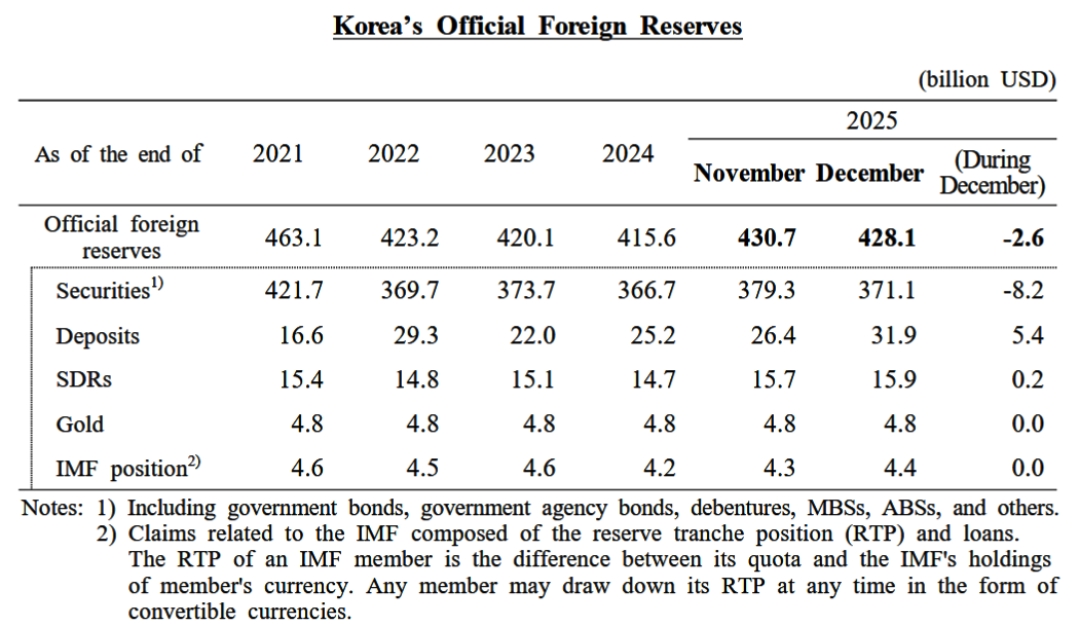

2025年12月

外貨準備高:4,281億ドル(約66兆9,334億円)※

前月比:-26億ドル<<内訳>>

⇒Securities:3,711億ドル(約58兆215億円)

(証券類)

前月比:-82億ドル⇒Deposits:319億ドル(約4兆9,876億円)

(現預金)

前月比:+54億ドル⇒SDRs:159億ドル(約2兆4,860億円)

(IMFのSDR(特別引出権))

前月比:+2億ドル⇒Gold:48億ドル(約7,504億円)

(金)

前月比:増減なし⇒IMF position:44億ドル(約6,879億円)

(IMFリザーブポジション)

前月比:増減なし※円換算は2026年01月06日「1ドル=156.35円」のレートで算出

⇒参照・引用元:『韓国銀行』公式サイト「Official Foreign Reserves(December 2025)」

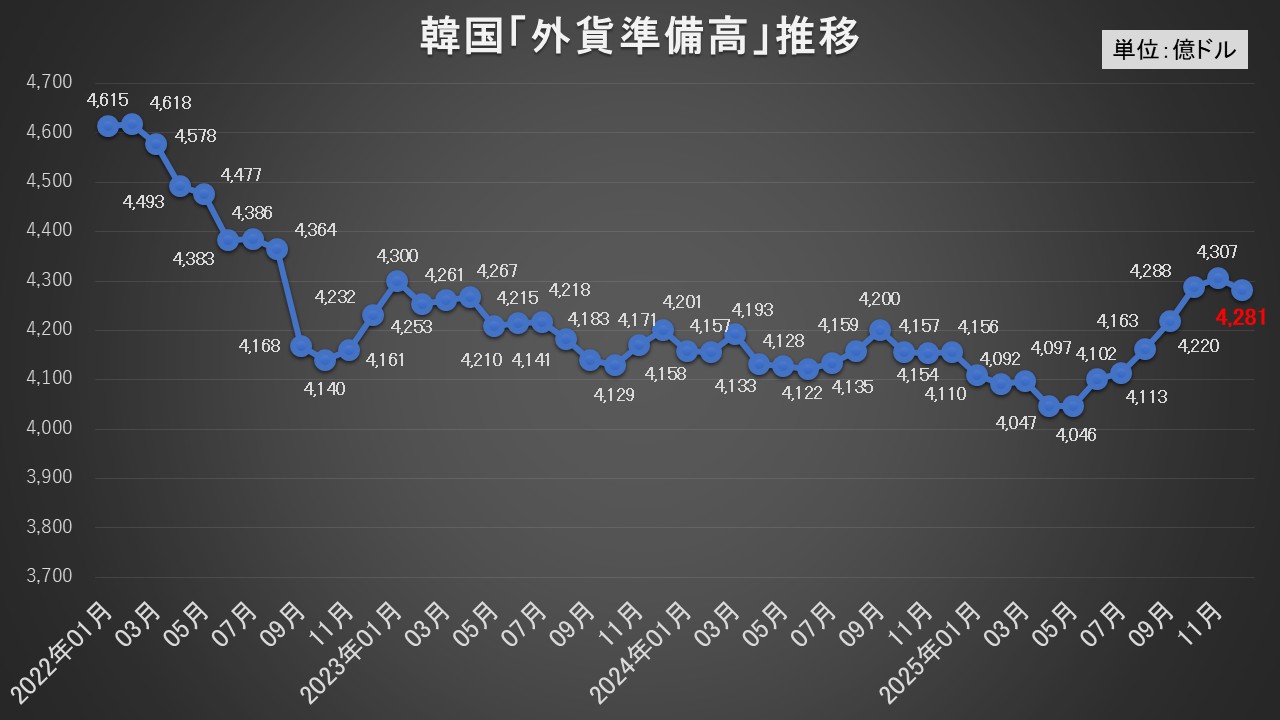

韓国の外貨準備高は2025年12月時点で、対前月比26億ドル減少の「4,281億ドル」となりました。

2025年05月に4,046億ドルまで減少して、このままでは4,000億ドルを切るかも……だったのですが、そこから6カ月連続で増加し……12月に減少して2025年を終えました。

2022年01月から2025年12月までの外貨準備高の推移を見ると、以下のようになります。

当月の注目ポイントは、Securities(証券類)が82億ドルも減少して、現金たるDeposits(預金)が54億ドルも増加している点です。

Securities(証券類)が一気に減少したのは、現金に換えたためだと思われます。Money1でもご紹介したとおり、韓国の金融当局は、ウォン安阻止のために外貨が韓国内に流入させようとあの手この手を繰り出しました。

その目的は、ウォンに換えるための外貨を入手するためです。

「ウォン売り・ドル買い ⇒ 外国への投資」の動きが大きいからウォン安が進行するわけで、これに対抗するには「ドル売り・ウォン買い」を進めないけいけません。そのためには「ドルがいる」というわけです。

韓国の外貨準備のうちDeposits(預金)は大抵の場合200億ドル台で300億ドル未満ですから、当月の300億ドルを超えているというのは、多い方です。

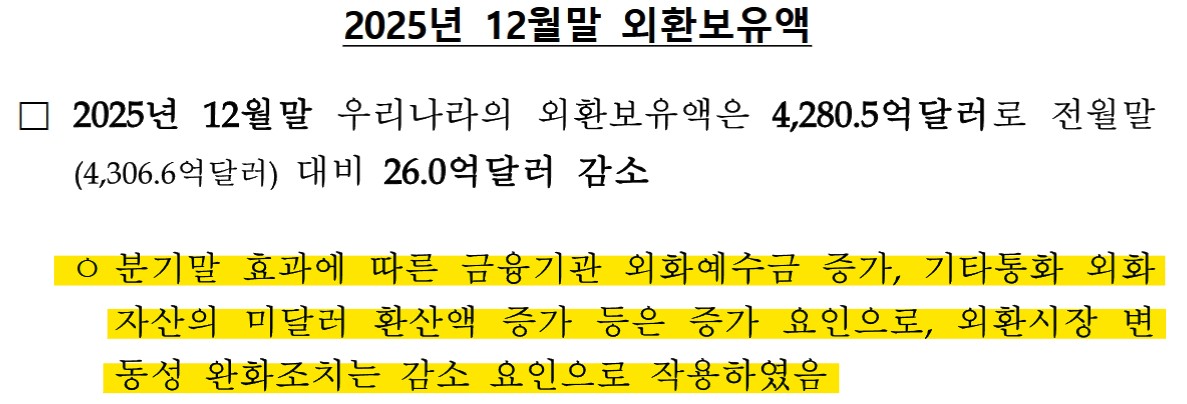

当月の外貨準備高の増減について『韓国銀行』は以下のように説明しています。

↑黄色のマーカーの部分が増減の理由について述べた箇所です。2025年12月末 外貨準備高

2025年12月末現在、わが国の外貨準備高は4,280.5億ドルで、前月末(4,306.6億ドル)比で26.0億ドル減少した。○四半期末効果による金融機関の外貨預金の増加、その他通貨建て外貨資産の米ドル換算額の増加などは増加要因として作用し、外為市場の変動性緩和措置は減少要因として作用した。

⇒参照・引用元:『韓国銀行』公式サイト「2025년 12월말 외환보유액」

「外為市場の変動性緩和措置」と難しく書いていますが、要するに「ドル売り・ウォン買い」を行ってウォン安進行の阻止を図ったことを意味しています。

ドルウォンのチャートを「月足」で見ると、以下のようになります(チャートは『Investing.com』より引用)。

12月はウォン安進行を止めた「月」となりましたが、この過程でドルをかなり溶かしたでしょう。

いくらドルが使われたのかは、『韓国銀行』の公表によって分かります(ただしデータ公開は四半期ごと)。

乞うご期待です。

(吉田ハンチング@dcp)