韓国の『韓国土地住宅公社』(略称「LH」)が慢性的な赤字に陥っており、放置できないのですが、さすがの韓国政府も打つ手がなく、手をこまねいています。

何が起こっているのかをご紹介します。

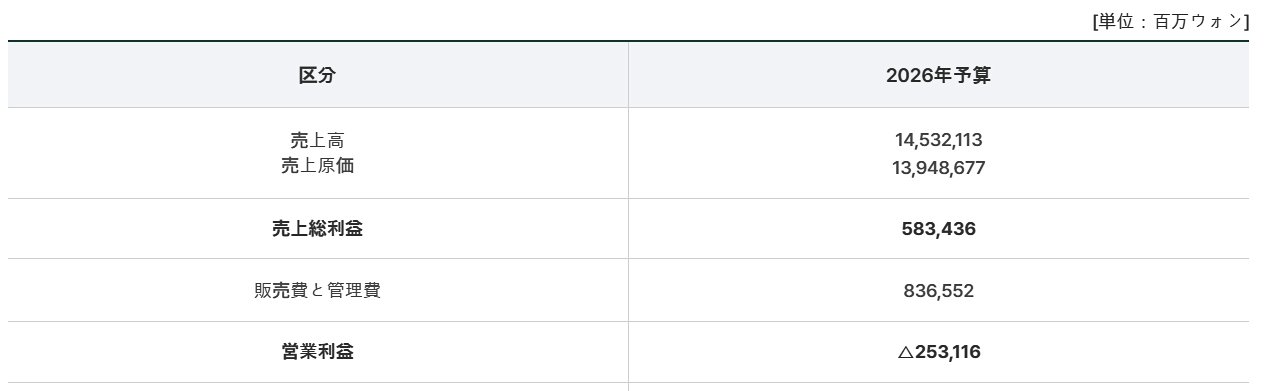

まず『LH』の状況です。

総売上:14兆5,321億1,300万ウォン

営業利益:-2,531億1,600万ウォン

2026年度は「営業利益:」の予算で、こちらはともかく以下の負債の積み上がり方の方が問題です。

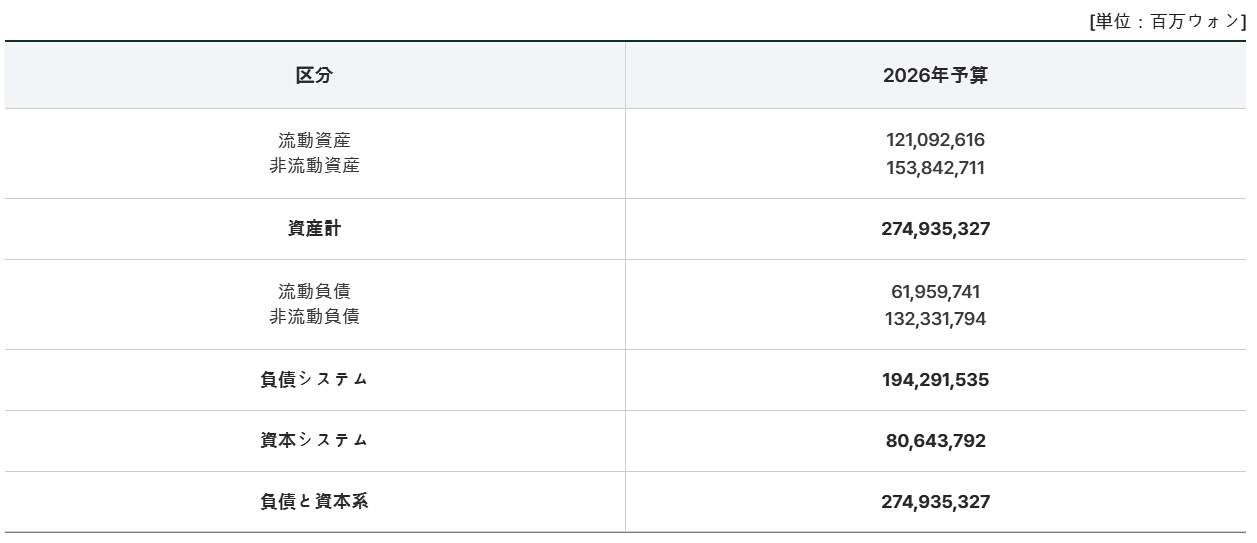

負債:194兆2,915億3,500万ウォン

資本:80兆6,437億9,200万ウォン

負債比率:240.9%

韓国では負債比率が200%を超えると「危険」といわれますが、この基準に照らせば『LH』も危険です。もっとも親方太極旗な公社では「負債比率が危険な」なものが少なくありません。

当然ですが、これは最後には国民がケツを拭くことになります。

なぜ慢性的な赤字になるのか? 構造的な問題

なぜ慢性的な赤字になるのか?――なのですが、これは構造上の問題です。

『LH』の使命は「住宅需要に対して安価に供給すること」です。土地や建物を高く仕入れても(できるだけ)安く売らなければなりません。

『LH』は、単なる「公営住宅会社」ではなく、国家の土地・住宅政策の実施機関です。「公社」であることがポイントで、親方太極旗で、国家が決めた住宅政策を実行するための「装置」です。

行政機関と民間の中間に置かれた政策実施機関であって、公に資することが大前提です。

主な事業は大きく以下の4分野に分かれています。

新都市・工業団地・宅地造成、分譲

❷分譲住宅事業 ⇒ 黒字になり得る

分譲マンション・住宅の建設販売

❸賃貸住宅事業 ⇒ 構造的赤字

公共賃貸住宅の建設・保有・運営

❹住居福祉・再開発 ⇒ 原則非採算

都市再生、住居支援、補助事業

土地価格・建築費が安いときはいいのですが、高くなっても安く売らねばならないのです。

慢性的な赤字をもたらしているのは以下のような構造です。

1.賃料が市場価格より意図的に安く設定されている

公共賃貸住宅は、

低所得層

若年層・新婚世帯

高齢者・障害者

――などの住宅弱者支援が目的 です。

そのため賃料は「市場家賃の50~80%程度」、場合によっては 原価を下回る水準に設定されます。

このため収入が構造的に不足して、原価割れということが起こるのです。

2.建設・取得コストは市場並み、あるいはそれ以上

一方でコストは下がりません。

建設費(資材・人件費)

土地取得費

金利(借入金利)

維持管理費(修繕、老朽化対応、管理人件費)

etc.

は 市場価格で発生します。

特に、

地価上昇

建設費インフレ

金利上昇

etc.

――が続いたため、コストは急増しています。

もうひとつ重要なのは、財源補填が不完全な「半公共・半企業」モデル※という点です。

※あくまでも比喩的な表現です。「政策執行機関に企業会計を課している構造」を持ちながら「公社に民間型財務責任を負わせている制度設計」を指摘しています。

本来なら公共目的による赤字は「国家財政で補填すべき」なのですが、韓国ではLHを民間企的な扱いしており、政府の直接補助は限定的。

多くを自分で借入(負債を抱えて)賄う構造になっています。

つまり、政府がやるべき社会政策を、LHが借金して代行しているという構造です。

「どうすんだコレ」という状況

――というような構造なので、どんどん負債が積み上がっているのです。

韓国政府は慢性的な赤字問題を解決するために、赤字の部門(=住宅供給を担当する部門)を切り離そうと目論んでいます。しかし、合算すれば変わりないわけで――、

「明日から朝にドングリを4つ、夕方は3つにしょう」みたいな話に過ぎず――こんなものに騙されて喜ぶのはサルぐらいです。

韓国政府自体の負債が積み上がっていく状況ですから、『LH』の負債も軽減しなければならないのですが「どうするコレ?」な話となっております。

(吉田ハンチング@dcp)