『IMF』の公表データのおかげで、韓国の国家負債に目がいきますが、韓国では政府・家計・企業の三部門で負債が激増しているのです。

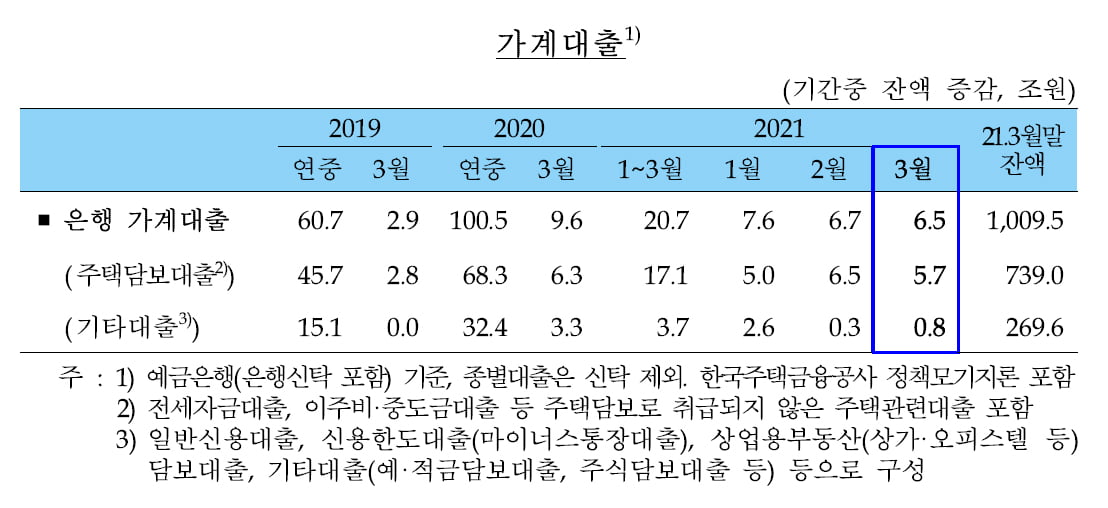

2021年04月14日、『韓国銀行』公表の「2021年3月の金融市場の動向」によりますと個人向けの融資が「1009.5兆ウォン」(約97.9兆円)まできました。

上掲の『韓国銀行』の資料にある表組によれば2021年3月は以下のようになっています。

2021年03月「個人向け銀行融資の増減」

住宅ローン:5.7兆ウォン(約5,529億円)

その他のローン:0.8兆ウォン(約776億円)

小計:6.5兆ウォン(約6,305億円)

住宅ローン:5.7兆ウォン(約5,529億円)

その他のローン:0.8兆ウォン(約776億円)

小計:6.5兆ウォン(約6,305億円)

先にご紹介したとおり、韓国の銀行は個人向け融資を絞り始めており、実は融資金額は2021年に入ってから以下のとおり2020年と比較して低調です。

| 01月 | 02月 | 03月 | |

| 住宅ローン | 5.0兆ウォン | 6.5兆ウォン | 5.7兆ウォン |

| その他のローン | 2.6兆ウォン | 0.3兆ウォン | 0.8兆ウォン |

ですが、2021年03月末時点で個人向け融資は、

住宅ローン:739.0兆ウォン(約71.7兆円)

その他のローン:269.6兆ウォン(約26.2兆円)

家計融資残高:1,009.5兆ウォン(約97.9兆円)

その他のローン:269.6兆ウォン(約26.2兆円)

家計融資残高:1,009.5兆ウォン(約97.9兆円)

となっているのです。「借り倒してるなぁ」――そのような感じです。

⇒参照・引用元:『韓国銀行』公式サイト「2021年3月の金融市場の動向」

(吉田ハンチング@dcp)