韓国では家計負債が巨額に達していること、また負債の増加スピードが異常に速いことが懸念されています。

先にご紹介したとおり、『IIF』(Institute of International Financeの略:国際金融協会)も「韓国の家計債務は世界一の規模であり、増加速度もまた世界一」としています。

なぜ、世界を股に掛ける高利貸し『IMF』(International Monetary Fundの略:国際通貨基金)、ラスボス『BIS』(Bank for International Settlementsの略:国際決済銀行)、先進国クラブといわれる『OECD』(Organisation for Economic Co-operation and Developmentの略:経済協力開発機構)などが、韓国の家計負債に警鐘を鳴らすのでしょう。

それはとりもなおさずドボンの導火線になるからです。

2021年11月23日、『韓国銀行』が「2021年第3四半期の家計信用」のデータを公表しました。

「家計信用」とは、家計が銀行・保険会社など金融機関から受けたローン(家計ローン)にクレジットカード利用額など(販売信用)を加えた包括的な借金のことです。

クレジットカードで物を購入すると、代金はクレジットカード会社が立て替えるという体になりますが、これはいずれ返却しなければならない借金です。このクレジットカードは販売信用にカウントされます。

以下が『韓国銀行』のプレスリリースです。

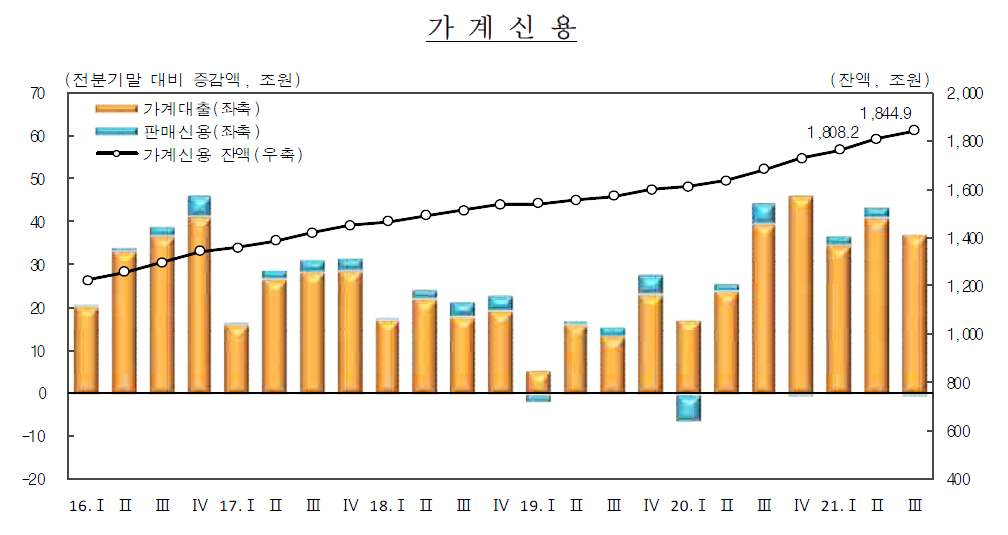

2021年第3四半期末の家計信用残高は1,844.9兆ウォンで、前四半期末比で36.7兆ウォン増加

○家計貸付残高は1,744.7兆ウォンで、前四半期末比で37.0兆ウォン増加。

販売信用残高は100.2兆ウォンで0.2兆ウォン減少。

↑黒い折れ線が家計信用(右軸)。オレンジが家計ローン、青が販売信用(左軸)⇒参照・引用元:『韓国銀行』公式サイト「2021年第3四半期の家計信用(暫定)」

家計信用は「1,844.9兆ウォン」(約177.1兆円)となりました。家計の借金の増加速度は緩んでいません。

2021年第1~3四半期で約117兆ウォン(約11.2兆円)増えていますが、2020年通期での増加額は約116.5兆ウォン(約11兆1,800億円)でした。

2021年はあと3カ月を残した時点ですでに前年を上回っているのです。

最高に膨らんだ家計の借金は、2021年11月24日に判断される「本年2回目の利上げ」に大きな影響を受けます。『韓国銀行』の決断にご注目ください。

(吉田ハンチング@dcp)