韓国はいまだに輸出産業一本で食べている国※1ですが、一方でその輸出品目を製造するために輸入に頼っている国です。

例えば、韓国は石油製品の輸出国ですが、2018年時点で世界第5位の原油輸入国。また、世界有数の半導体輸出国ですが、それに必須の素材・製造機械については日本製品を輸入している――という具合で、いわば組み立て工場のような国なのです。

ここに韓国経済の難しさがあります。重要な輸出品目の製造に必須の「素材・製造機械など」を入手するためにウォン高な必要があるのですが、輸出で価格競争力を持つためにはウォン安でなければなりません。

つまり、輸出入のバランスが取れた「適正な為替レート」に保たれていないと(総体として)利益が上がらないわけです(利益が最大になるためのレートは恐らく算出できるはず)。

先にご紹介したように、貿易の決済に使われているのは「アメリカ合衆国のドル」なので(83.5%)、最重要なのはドルウォンのレートです(以下の記事を参照ください)。

2020年04月24日現在、「合衆国ドル」と「韓国ウォン」の為替レートは「1ドル=1,230.62ウォン」です。

韓国輸入企業の損益分岐点「為替レート」は呆れるほどウォン高

2020年04月10日、韓国の経団連ともいえる『全国経済人連合会』が「為替レートの変動が輸入企業に与える影響」というプレスリリースを公表しました。

同リリース内には、韓国の輸入企業の業種別損益分岐「為替レート」が掲載されています。

これは、業種別に輸入業者が「これ以上ウォン安が進行すると赤字になる」と回答したものの平均値です。

よく正直に答えてくれたものですが、それによると以下のようになっています。

金属製品:1,263ウォン

化学製品:1,165ウォン

繊維製品:1,150ウォン

機械:1,147ウォン

電気電子:1,145ウォン

鉱物:1,138ウォン

※全て「対ドル」

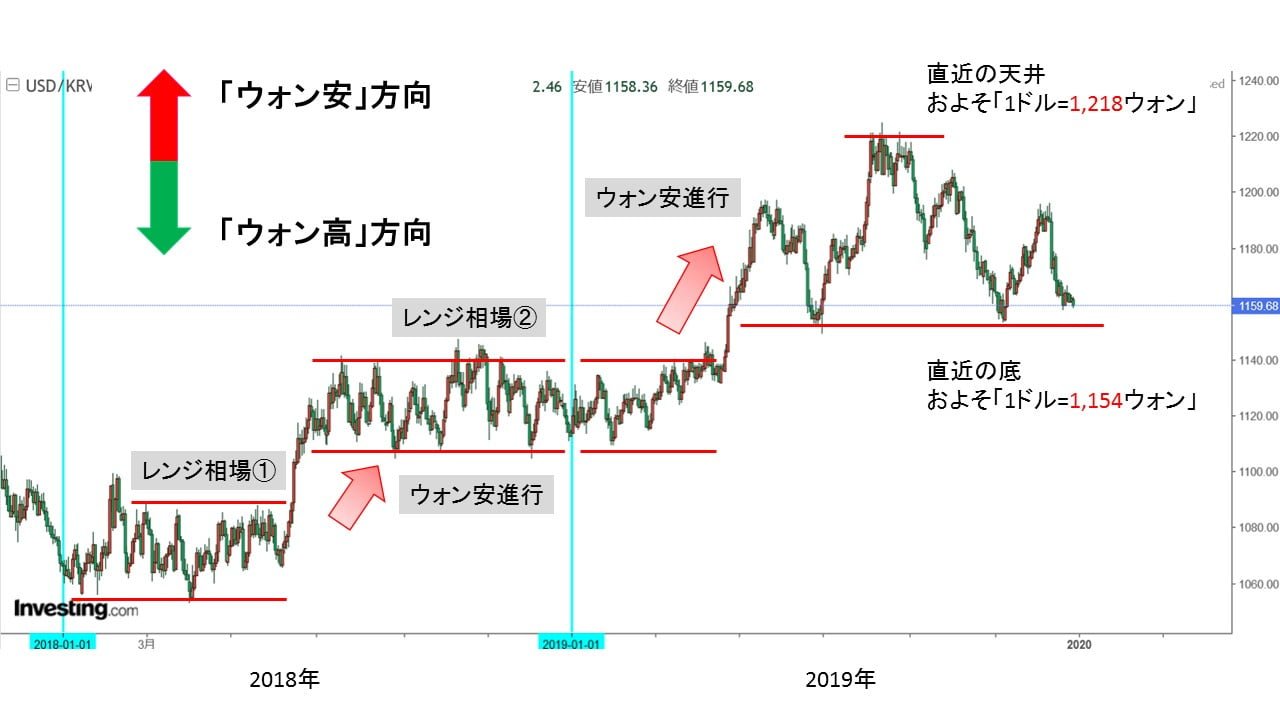

これを、ドルウォンの日足チャート(ローソク足1本が1日の値動きを示す)にプロットしてみると以下のようになります(チャートは『Investing.com』より引用)。

2020年4月25日現在、「金属製品」の輸入企業以外は全ての業種で赤字です(「1ドル=1,230.62ウォン」の水平線より下にある業種が赤字)。

この結果もいかがなものかですが、なぜ「金属製品」以外の輸入企業はこれほど損益分岐「為替レート」をウォン高に設定しているのかが疑問です。

かつてMoney1で掲載したウォン安進行のチャートを以下に再掲載します。

上掲は2018年から2019年終わりまでをピックアップした日足のチャートです。

見てすぐにお分かりいただけるように、ウォン安は2018年から進行しています。これは今も続いているのですが、それはいったん置くとしても、過去にさかのぼってチャートを見ていれば、「ウォン高方向へ戻るだろう」(例えば「1ドル=1,138ウォン」)といった考えは抱かないはずなのです。

もちろん、今回プレスリリースで公表されたデータは平均値ですので、さほどウォン高に設定していない企業もあるのでしょうが、2020年01月02日の終値がおよそ「1ドル=1,158ウォン」です。

これより損益分岐「為替レート」がウォン高な企業はその時点でおかしいのではないでしょうか。

損益分岐「為替レート」が最もウォン高な「鉱物」輸入企業の「1ドル=1,138ウォン」など、2019年03月終わり以前でなければ黒字になりません。全くの謎です。

ですので、現在韓国の輸入業者はほぼほぼ赤字ということになります。

⇒参照・データ引用元:『全国経済人連合会』「為替レートの変動が輸入企業に与える影響」(原文・韓国語/筆者(バカ)意訳)

(柏ケミカル@dcp)

※1これがそもそもの大問題。人口ボーナスが享受できる段階で「これからどうやって食べていくか」という議論を真剣に行い、中間層を拡大し内需拡大へ舵を切るべきだったところを何もしませんでした。恐らくもう間に合いません。韓国は日本よりも速く「老いていく」ので。

その上、21世紀になってだいぶ経つというのに、20世紀に「ダメでしょ」と認識された「共産主義」の方向へひた走る「頭の悪い働きもの」が大統領をやっているので。