アメリカ合衆国は、株安・債券安・通貨安のトリプル安に陥っています。

特に債券安、すなわち米国債の安値進行(債券安による利回り上昇)が堪えたようで、中国には最大145%の関税を課す一方、他の75カ国に対しては90日間の猶予措置を設けると急遽公表しました(2025年04月:現地時間)。

なぜ合衆国は、債券安(利回りの上昇)を、株安・通貨安より気にするのでしょうか?

それは利回り上昇が「合衆国経済全体を直撃する」より深刻な要因だからです。

米国債の利回りは、合衆国内のあらゆる金利の“基準金利”であり、以下のような項目に直接連動します。

住宅ローン金利

自動車ローン、クレジットカードの金利

企業の社債発行コスト

政府の新規借入コスト(=利払い増加)

株式の理論的割引率(=株安誘導)

そのため、「米国債の価格が急落すること = 利回りが急騰すること」は、合衆国経済全体により広く・より早く・より深く悪影響を及ぼすのです。

つまり、米国債の大量売却は合衆国にとっては痛い出来事です。では、米国債の主要ホルダーは誰でいくら保有しているのでしょうか。

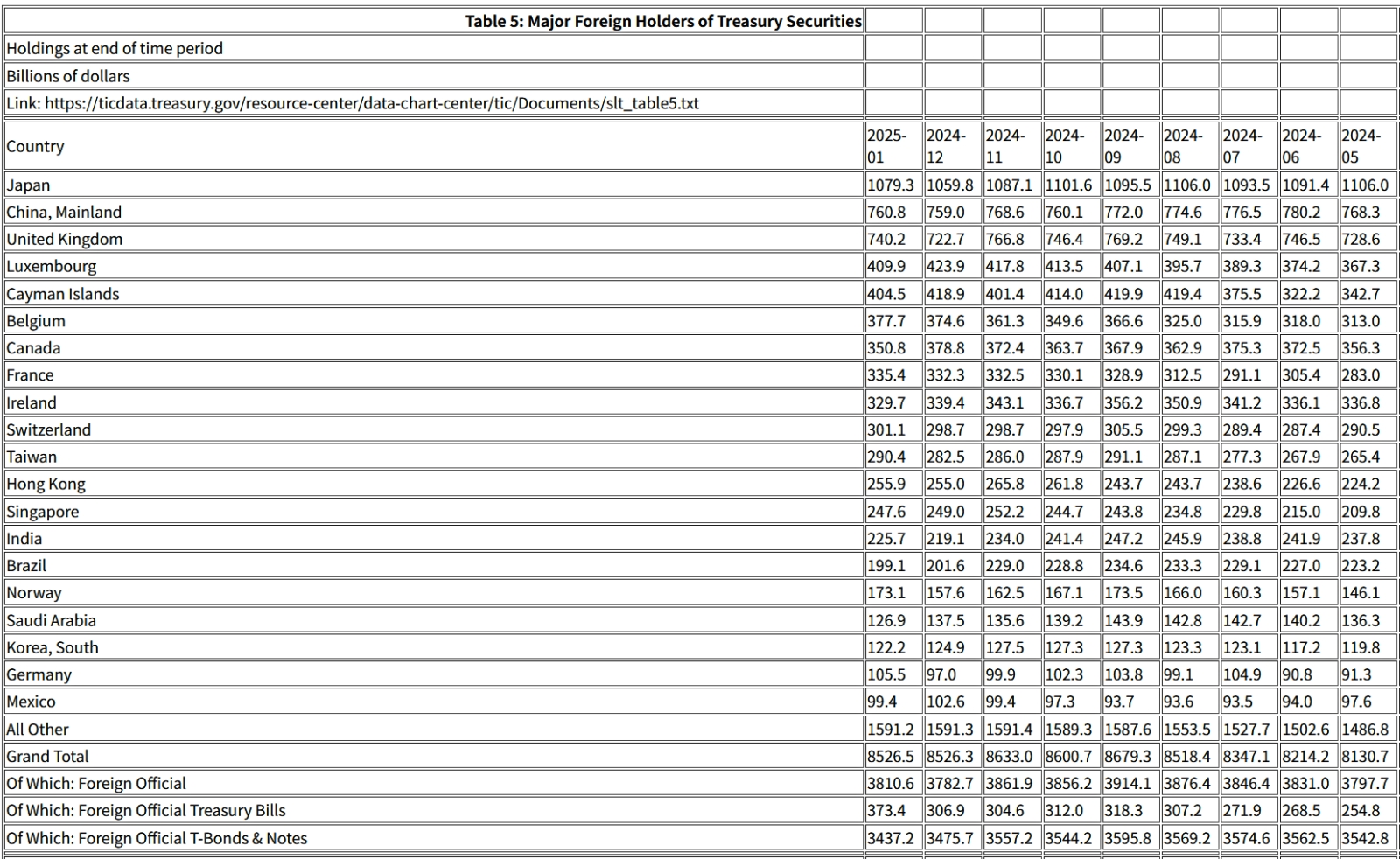

Money1では毎月アメリカ合衆国財務省が公表する「合衆国公債の主要ホルダーとその保有額」をご紹介しています。まもなく最新のデータが公表されますが、直近(2025年01月末時点)では以下のようになっています。

第1位 日本……1兆793億ドル

第2位 中国(本土)……7,608億ドル

第3位 イギリス……7,402億ドル

第4位 ルクセンブルク……4,099億ドル

第5位 ケイマン諸島……4,045億ドル

第6位 ベルギー……3,777億ドル

第7位 カナダ……3,508億ドル

第8位 フランス……3,354億ドル

第9位 アイルランド……3,297億ドル

第10位 スイス……3,011億ドル

第11位 台湾……2,904億ドル

第12位 香港……2,559億ドル

第13位 シンガポール……2,476億ドル

第14位 インド……2,257億ドル

第15位 ブラジル……1,991億ドル

第16位 ノルウェー……1,731億ドル

第17位 サウジアラビア……1,269億ドル

第18位 韓国……1,222億ドル

第19位 ドイツ……1,055億ドル

第20位 メキシコ……994億ドル

その他計(All Other)……1兆5,912億ドル⇒参照・引用元:『アメリカ合衆国 財務省』「Table 5: Major Foreign Holders of Treasury Securities」

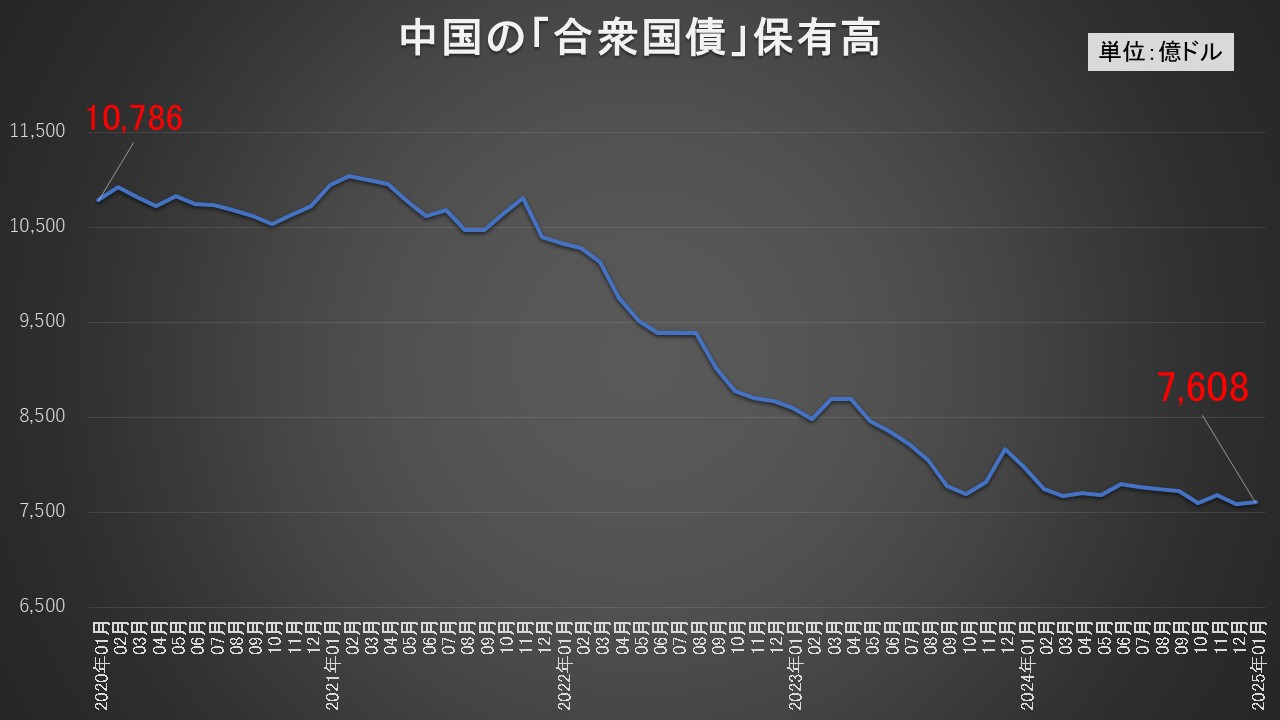

中国の保有額は、2025年01月末時点で「7,608億ドル」です。

Money1では何度もご紹介していますが、中国は合衆国公債の保有額を減らし続けています。

上掲は2022年01月~2025年01月の中国の米国債の保有額の推移です。例えば、2022年01月には「1兆388億ドル」ありました。

かつては1兆ドルを超えており、中国の保有する外貨準備高の約1/3は合衆国公債だったのですが、現在は「7,608億ドル」まで減っているのです。

この3年間で2,730億ドルを売却しています。

8千億まで減らすぞ――は2020年に予告されていた

しかし、この動きは予測(というか予言)されていました。

中国の英語版御用新聞『Global Times』は、2020年09月03日に「緊張が高まる中、中国は米国債の保有を削減する可能性が高い」(Amid rising tensions, China likely to reduce US debt holdings)という記事を出していました。

上掲記事は、まさに第1次トランプ政権の最中、中国との対立が深化する過程で出た記事でした。

この記事では、「中国はこの状況下では米国債の保有を徐々に約8,000億ドルに減少させるでしょう。しかし、軍事紛争のような極端なケースになれば米国債を全て売却するかもしれません」と『上海大学』のXi Junyang教授に語らせていました。

日本の識者の中には「やればいいんじゃないの」と鼻で笑った方もいらっしゃったわけですが、3年間かかりましたが、予測は実現しました。

「やればいい」と鼻で笑うのは簡単ですが、ゆっくり減るならまだしも……で、もし短期間で実際に行われたら――これは合衆国だけではなく、世界経済に衝撃を与えるものになったはずです。

現在、合衆国の関税賦課に報復として、中国が合衆国公債の売却に走るのではないか――といううわさも出ていますが、これは「行われたら困る」ことの証拠でもあります。

つまり、痛いところを吐露したともいえます。

中国は本当に米国債の大量売却を行うか?

ただし、一時的に保有額を減らすことは考えられますが、例えば全額売却といった極端な行動に走る可能性は低いと考えられます。

中国にとって得にはならないからです。

米国債の大量売却を(いちどきに)行うと米国債の価格が下落し、利回りは急騰。市場価格が下がることで自らの保有資産の価値も毀損されます。

市場がパニック ⇒ 米国債価格さらに下落

中国が自らの保有資産を安値で処分する羽目に

他国からも「通貨・金融を外交の道具に使う」と見なされ信認低下

中国の(いちどきの)米国債大量売却は、カタストロフの引き金を引く可能性もあります。売却すればいっとき溜飲は下がるかもしれませんが、自らも損をするというイヤなカードでもあるのです。

むしろ、保有してることで「脅迫の材料」、カードとして使えます。

また、米国債の大量売却は、中国が市場を揺さぶる「無責任国家」と見なされるリスクがあります。国際金融秩序を中国が主導したいと考えるなら、自ら市場不安を煽るのは逆効果になるでしょう。

さらに中国自身の対外資産の多くは今もドル建てであり、ドル体制を完全に壊すのは自国通貨(人民元)にもダメージを与えるでしょう。

もちろん、「そんなこと知るか」と後先を考えずやけっぱちになるなら(無敵の人ならぬ「無敵の国」です)、あるいは米中対立がさらに激化して金融制裁・資産凍結などが現実味を帯びるレベルまで進めば、そのときは「中国が防衛的に米国債を処分する」という選択肢も現実的になるでしょう。

これは戦争(ホットウォー)の代わりである――という見方をするなら、さらにカタストロフを招きかねない激烈な金融対立までいく、という可能性はあります。

今回の米中対立の行方、中国がどうするのか――は注視しなければなりません。

(吉田ハンチング@dcp)