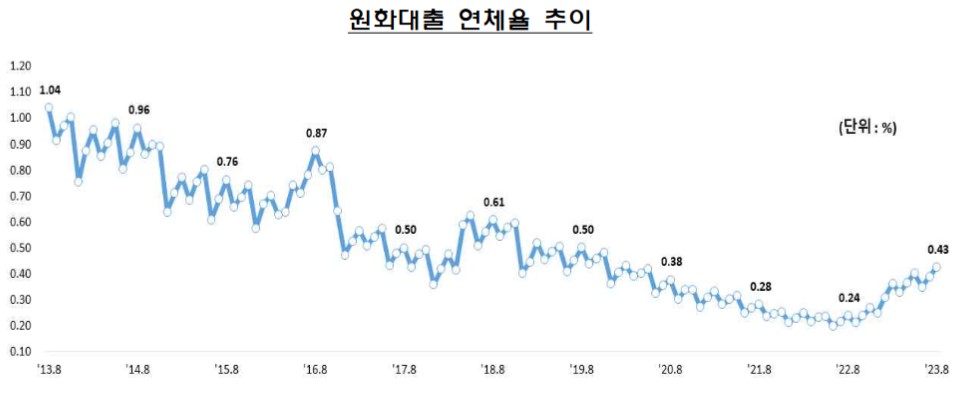

2023年10月25日、韓国の金融監督院は「2023年08月末国内銀行ローン延滞率現況」を公表しました。

以下は、公表資料の中にある2013年08月~2023年08月の「ローン延滞率」推移です。

2023年08月末時点で、国内銀行が貸し出したローンの延滞率は「0.43%」。前月比で「0.04%ポイント」上昇しました。

この延滞率は、コロナ禍の中、景気が沈んだ2020年02月以降で最も高い延滞率です。

高金利下で融資を返済できない企業・人が増加していると見られます。

08月の新規延滞発生額は2兆2,000億ウォンで、前月比2,000億ウォン増加しています。

また、延滞債権も整理規模は1兆4,000億ウォンで、前月比3,000億ウォン増えました。

部門別に見ても、

企業:0.47%(対前月比:0.06%ポイント増加)

家計:0.38%(対前月比:0.02%ポイント増加)

企業、家計の両方で延滞率が上昇しています。

しかも、Money1でもご紹介してきたとおり、企業負債・家計負債ともにその規模自体も膨らんでいるのです。

じわじわと首が締まってきました。

延滞率0.43%でもイヤな感じなのですが、では貯蓄銀行の5%や証券会社の17%(PF関連の数字です)っていったいどういうことなんだ、という話です。

韓国の時限爆弾:PF 133兆ウォン!証券会社「延滞率17%」の無茶苦茶

韓国の時限爆弾の一つといわれるPF(プロジェクトファイナンス)の債務。これが爆発すると危ないことになります。金融監督院の直近のデータが分かりましたのでご紹介します。金融監督院によると、2023年上半期末時点でPFのローン残高は「133.1兆...

money1.jp

2023.09.25

韓国『セマウル金庫』は大丈夫か。驚異の「延滞率30%超え」

ちょっと信じがたいような数字が出ました。Money1でも先にご紹介した『セマウル金庫』についてですが、融資の延滞率が2023年第1四半期に「5.34%」に達したというのです。『貯蓄銀行』「5.07%」よりまだ高いのです(相互金融の平均値が2...

money1.jp

2023.07.01

金融機関にお勤めの皆さんからしたら、吹き出してしまうような数字なのです。

(吉田ハンチング@dcp)