2024年10月29日、韓国・国会企画財政委員会の国政監査に出席した、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁は、

「2024年の成長率は2.4%より低くなる可能性が高い」

と述べました。この2.4%は『韓国銀行』のこれまでの予測で、自ら下方修正する発言です。

李昌鏞(イ・チャンヨン)総裁は「2.2~2.3%程度に落ちるのではないかと思う」としました。

李昌鏞(イ・チャンヨン)総裁が予測を下げたのは、2024年第3四半期のGDP成長率の結果が、当初の見通し「対前期比 +0.5%」を、「+0.1%」と大きく下回ったためです。

李昌鏞(イ・チャンヨン)総裁は、「金額基準では見ては輸出が落ちなかったが、数量を基準に落ちた」と述べましたが、この発言はいただけません。

GDPに寄与するのは「純輸出」。これは「輸出 – 輸入」で求める「金額」であって、数量ベースの数字は関係ありません。この発言は何を言おうとしたのか不明です。

ただし、ウォン安が進行しているので、数量ベースでの輸出が増加していくなても、外貨からウォンに換算した際のGDPが増加していることはあり得ます。ウォン安進行による「見かけのGDP増加」であるなら、これは確かに懸念材料になります。

また、李昌鏞(イ・チャンヨン)総裁は「自動車のストライキなど一時的な要因や、化学製品・半導体で中国との競争が影響し、数量が増加しないようだが、その原因をさらに分析する必要がある」とも述べました。

これはそのとおりです。数量べースでの輸出が減少しているのに、金額ベースでは減少していないという事実には、理由があるはずです。

11月の基準金利決定については、

「11月の金利決定を前に、まずアメリカ合衆国の大統領選挙と『FRB』(Federal Reserve Boardの略:連邦準備制度理事会)の金利決定を見て、ドル高など経済状況がどのように変化するかを確認したい」

「輸出と成長率が低下する状況で、来年の経済予測をどうするかも非常に重要な要素となる」

「先月から開始したマクロ安定政策が不動産と家計債務にどのような影響を与えるかなど、3つの要素を総合的に検討し、判断した上で決定する」

と述べました。こちらもそのとおりでしょう。

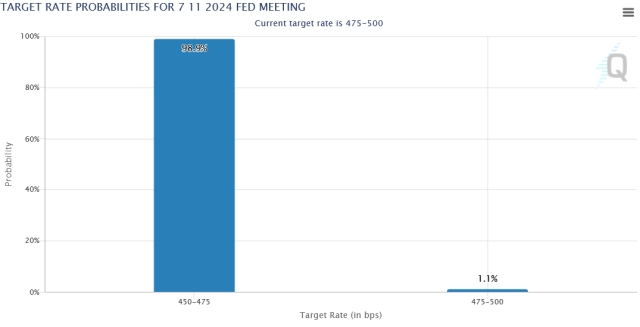

ちなみに『CME』のFedWatchは、次の『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)では、政策金利が「4.50~4.75%」になる(すなわち現在より0.25% = 25bp下がる)と予測しています。

↑2024年11月03日21:26(日本時間)現在、来る『FOMC』では政策金利が「4.50~4.75%」になる確率が「98.9%」となっています。

注意したいのは、やはり李昌鏞(イ・チャンヨン)総裁の「輸出と成長率が低下する状況」という言葉です。

韓国政府は「輸出が回復して経済は緩やかに回復」と大本営発表を続けていますが、韓国経済は楽観視できるような状況ではありません。

(吉田ハンチング@dcp)