韓国『サムスン電子』の業績が低迷しており、下半期に業績が回復するかどうかに注目が集まっています。

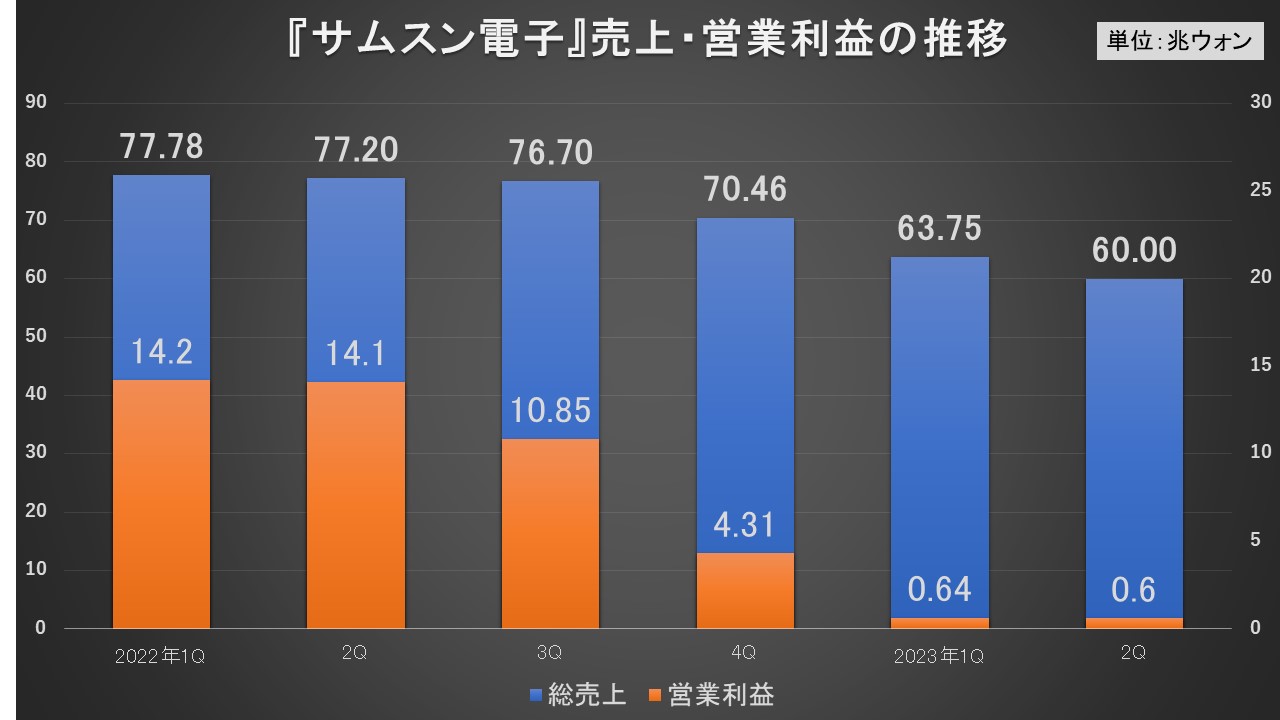

2022年第1四半期から2023年第2四半期(速報)までの、6四半期の総売上と営業利益の推移を見ると以下のようになります。

2022年の上半期までは「出来すぎ」ではありましたが、第1四半期には総売上:77.78兆ウォン、営業利益:14.12兆ウォンを叩き出しています。

驚くなかれ、営業利益率は「18.3%」にも達します。

ところが、世界的なIT不況によって半導体の需要が低迷し、在庫が拡大するに伴い、急速に業績が悪化。

直近公示の2023年第2四半期には「総売上:60.00兆ウォン/営業利益:0.60兆ウォン」まで業績が縮小しました。

総売上は「-22.9%」、営業利益は「-95.8%」

よくまあ黒字にしたものですが、営業利益率は「1%」にまで減少しています。

まだ暫定公示なので、事業部ごとの収益、キャッシュフローなどの詳細なデータが不明ですが、忘れてはいけないのは、『サムスン電子』は投資に充てるために子会社から20兆ウォンを吸い上げていることです。

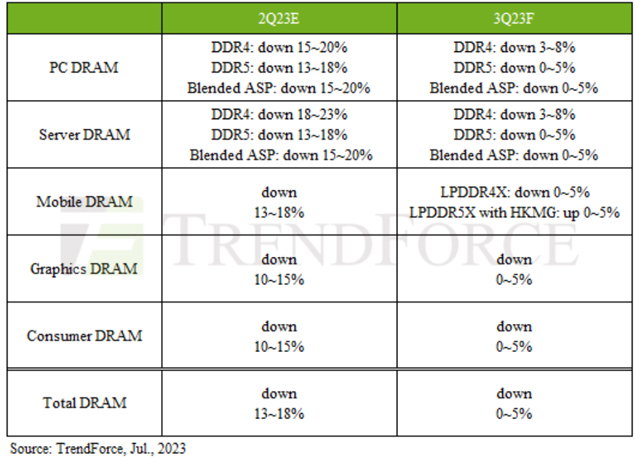

第3四半期の業績がどうなるかですが、『サムスン電子』に逆風となるデータが『TrendForce』から公表されています。メモリー半導体の価格が第2四半期と比較してさらに下落するという予測です。

以下をご覧ください。

『TrendForce』は、DRAMは「0~5% down」と予測しているのです。

前期の「13~18% down」よりははるかにマシですが、第2四半期の業績で底を打ったのかはまだ分かりません。ただし、在庫調整が進んでいるはずなので、その分は業績に好影響を与えるものと考えられます。

(吉田ハンチング@dcp)