2023年11月13日、『韓国電力公社』(以下『韓国電力』と表記)が「2023年第3四半期」の業績を公表しました。以下をご覧ください。

2023年第3四半期

総売上:24兆4,699億7,400万ウォン(+23.8%)

営業利益:1兆9,965億7,200万ウォン(黒字転換)

当期純利益:8,332億8,500万ウォン(黒字転換)2023年第1~3四半期累計

総売上:65兆6,864億9,100万ウォン(+26.9%)

営業利益:-6兆4,533億8,500万ウォン(+70.4%)

当期純利益:-5兆9,822億9,900万ウォン(+64.1%)

2023年第3四半期はなんとか営業黒字、純利益黒字に落着させました。

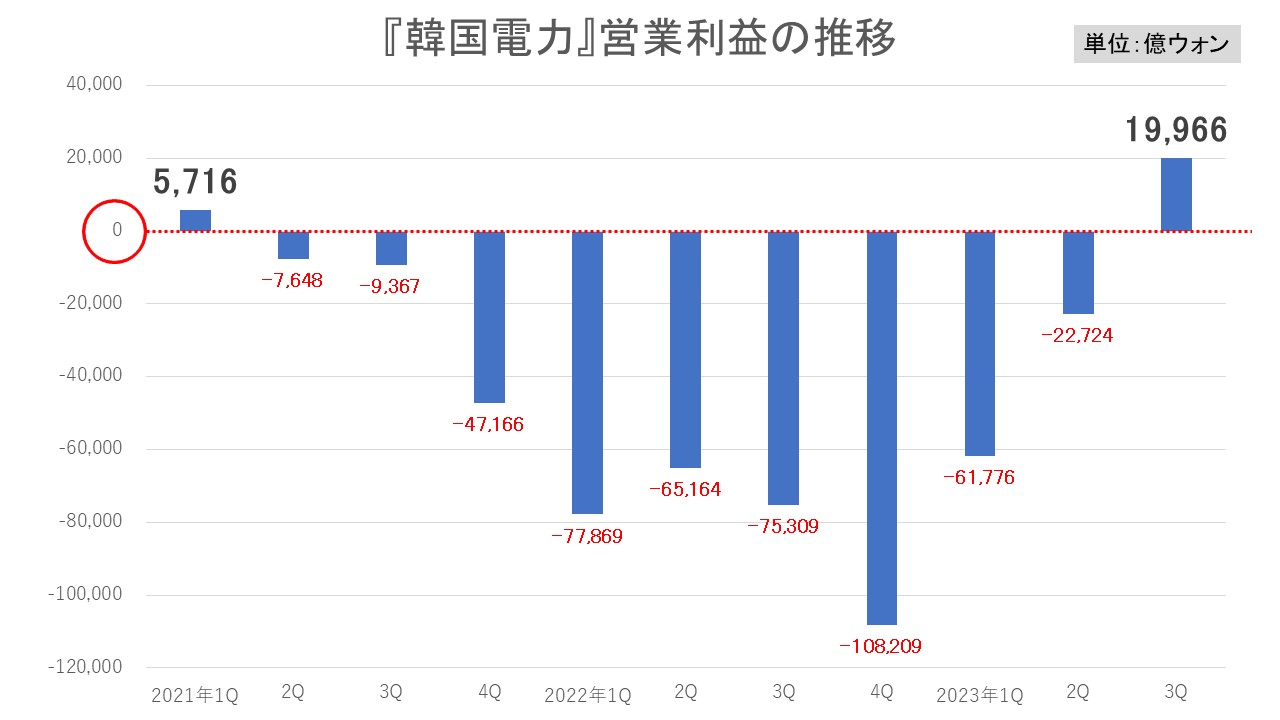

2021年第1四半期から2023年第3四半期までの、『韓国電力』の営業利益の推移を見ると以下にようになります。

2021年第1四半期には「5,716億ウォン」の黒字で回っていたのに、次の期には赤転し、連続9四半期赤字でした。なんと10四半期ぶりに黒字なったのです。

『韓国電力』は、2022年10月から2023年05月まで3回にわたって電気料金を引き上げました。結果、今年01~09月のキロワット時(kwh)当たりの販売単価は151.1ウォンとなり、前年同期(116.4ウォン)より29.8%の値上げとなりました。

上掲の総売上を見てください。対前年同期比で「+23.8%」です。値上げがほぼそのまま効いたのです。結果として、黒字転換に成功しました。

『国会立法調査処』の読みでは「約44%値上げしないと黒字にならない」――だったのですが、約3割の値上げ黒転できたのは、燃料費が予想よりも下がったからです。

『韓国電力』によると、2023年01~09月、電力需要の減少とエネルギー価格の下落で子会社の燃料費を2兆6,599億ウォン節約することに成功しました。実際、1t当たりの燃料炭価格は平均184.5ドルで前年同期(354.9ドル)より48%も下落したのです。これが効きました。

問題はこの先です。第4四半期も黒字を維持できるのか?です。

実は市場コンセンサスは否定的なのです。証券会社の予測平均では、

総売上:21兆8,973億ウォン

営業利益:-6,793億ウォン

となります。

不安要素が多すぎる!

なぜこんな予想になるかというと、不測の事態を引き起こす不安定な要素が多いからです。

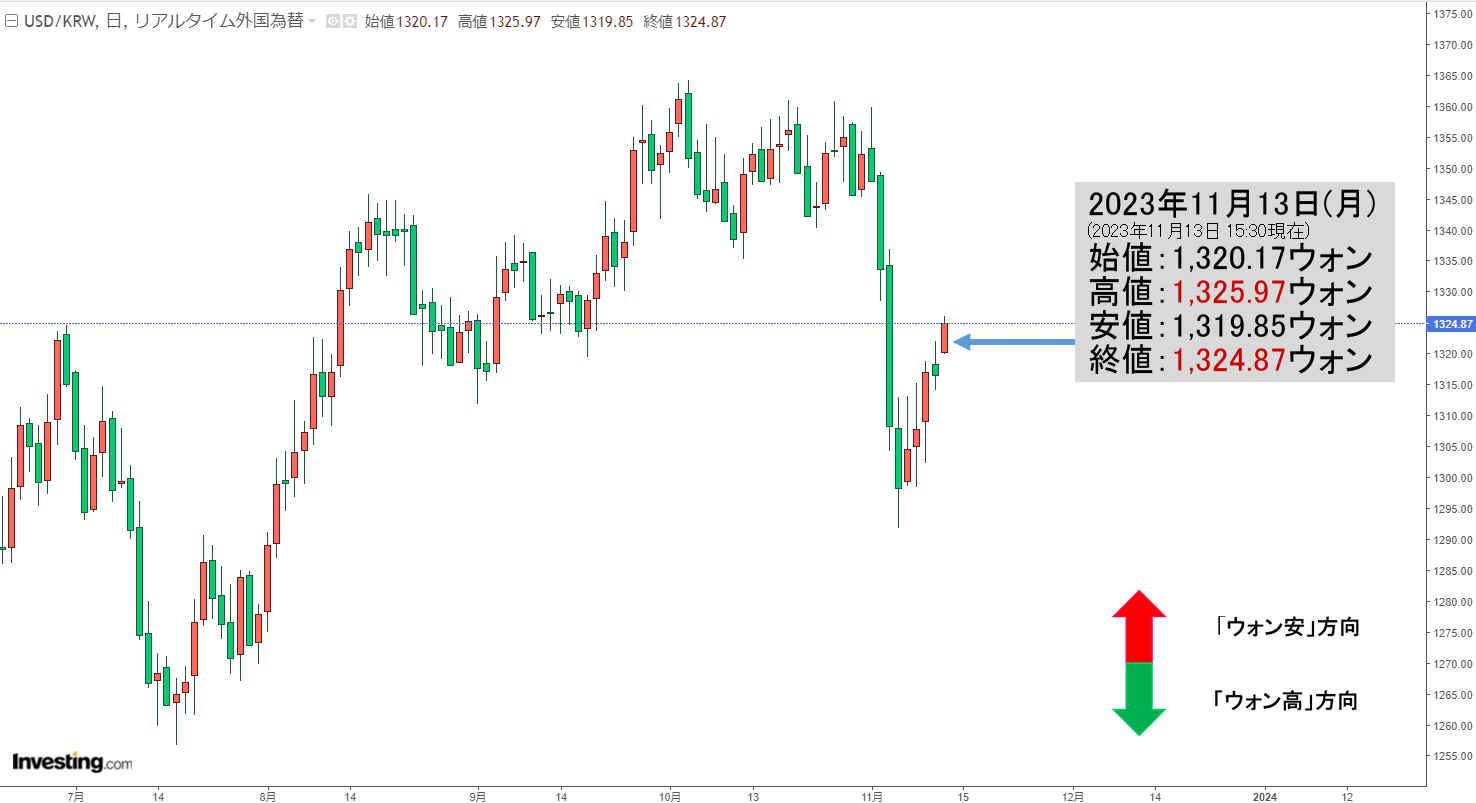

まずウォン安です(以下のチャートは『Investing.com』より引用:日足)。

↑2023年11月13日15:30現在

Money1でも連日ご紹介しているとおり、現在ドルウォンのレートは「1ドル=1,300ウォン」を超えており、ウォン安は韓国の輸入金額を高める方向で作用します。

実際、『韓国電力』自身も「イスラエル・ハマス戦争などによる国際原油価格と為替レートの不確実性により、黒字継続が不透明だ」とし、「自助努力を徹底してスピード感を持って実施し、経営を正常化する」と述べているのです。

ただ、『韓国電力』にとっては救いがあります。

2023年11月08日に、「大企業限定対象」ではありますが、電気料金の引き上げ案を出しているのです(『韓国電力』の売上の50%は大企業)。これが実施されれば、2023年末までに4,000億ウォン、来年には2兆8,000億ウォンの増収になると見込まれています。

もっとも(文在寅のせいで)負債を積みすぎたので、元利返済の金額が急増しており、増収分はそれに回って焼け石に水――という指摘もでて入るのですが。

ともあれ、今回の決算発表でなんとか一息という感じにはなりました。第4四半期に再び赤字転落しないことに期待したいところです。

(吉田ハンチング@dcp)