2023年11月30日、韓国の金融通貨委員会は、基準金利を3.50%で据え置きました。

7回連続です。

もっとも、これは予定どおりです。韓国では政府・企業・家計の3部門全てで負債が増加しており、特に家計負債は『IMF』(International Monetary Fundの略:国際通貨基金)が是正を促すほどなので、ここで基準金利を上げるわけにはいきません。

また、アメリカ合衆国が政策金利を上げない、と予測されているので、据え置きでもOKと判断したものと思われます。

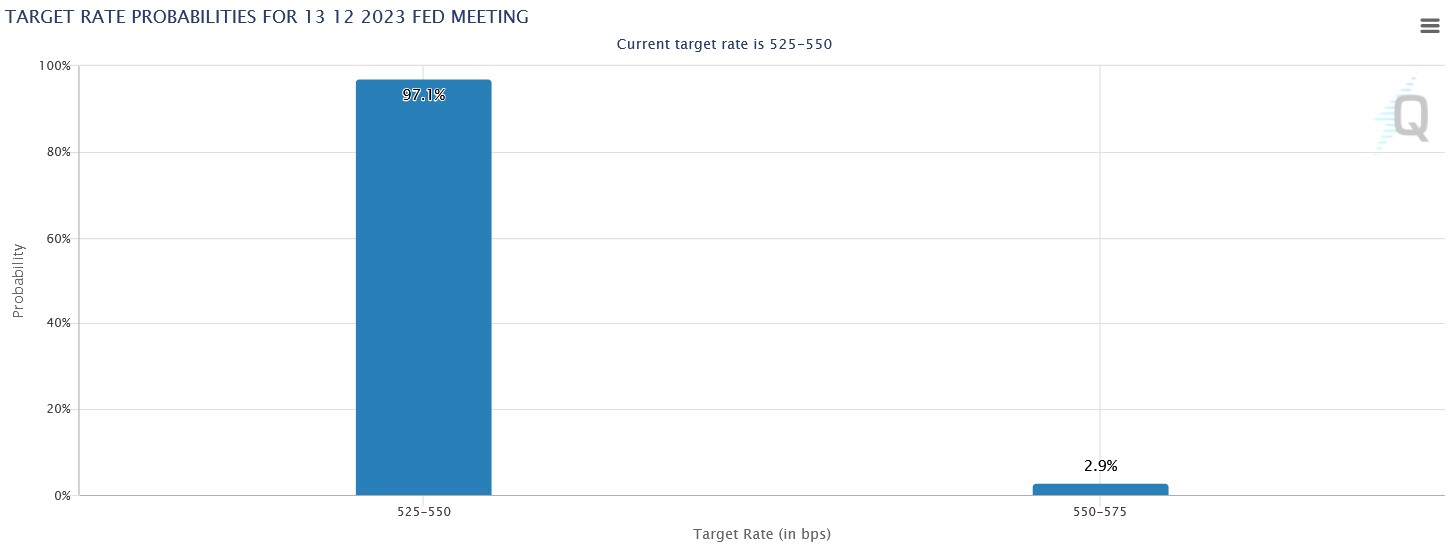

実際、『CME』のFedWatchツールで確認してみると、以下のように「5.25~5.50%」予測が97.1%となっています。

次の『FOMC』(Federal Open Market Committeeの略:連邦公開市場委員会)まで、あと13日ほどですが、恐らく据え置くものと見られます。ですので、韓国と合衆国との金利差は、最大「2.0%」と変化しないで2024年を迎えることになるでしょう。

「2.0%の金利差(で韓国の方が低い)」は韓国史上初めてのことですが、それでも現在のところ、深刻な資金流出には見舞われておりません。据え置きでいけるだろう――という韓国当局の見込みを裏打ちするものです。

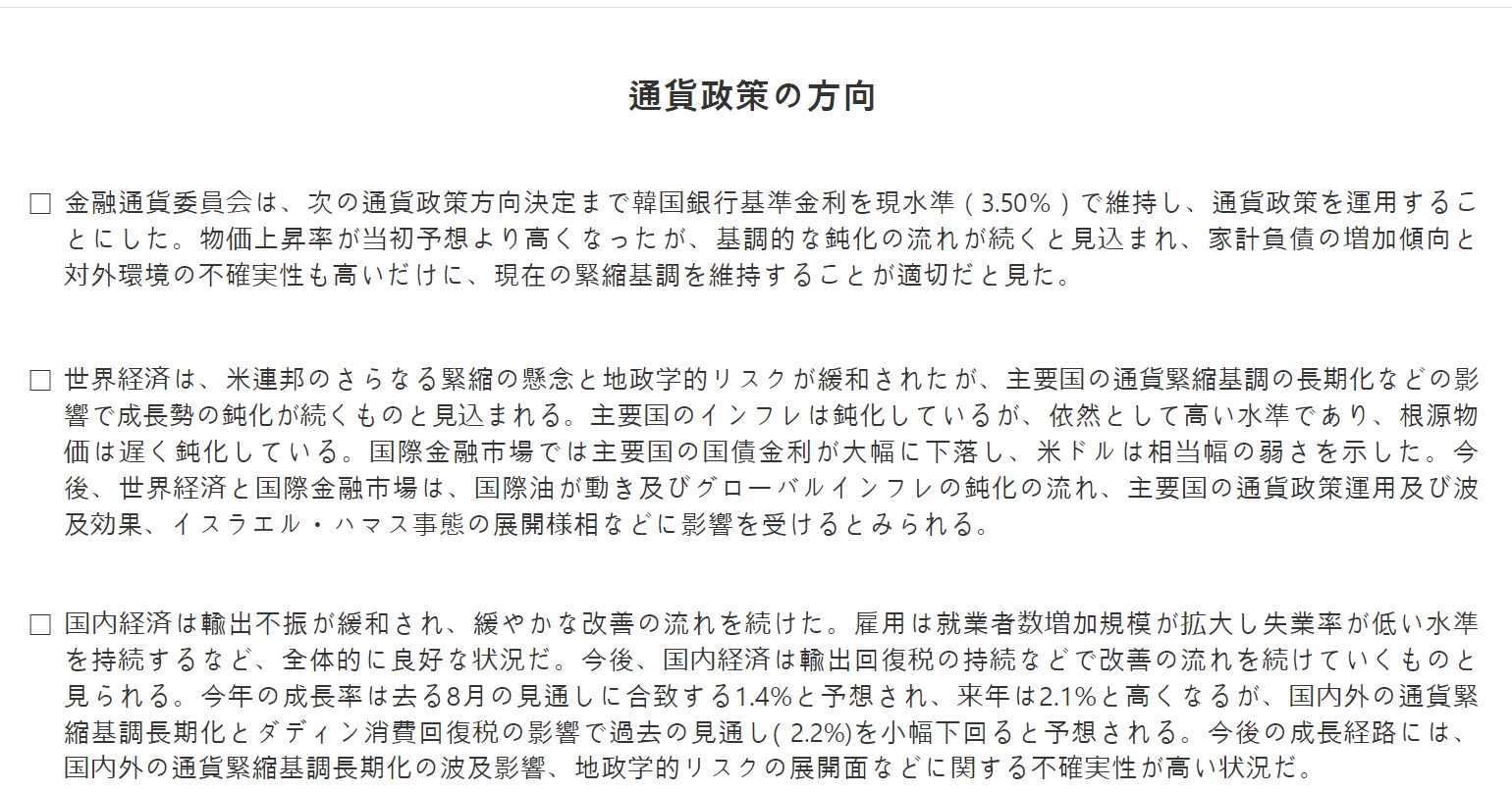

以下は30日、『韓国銀行』が公表した「通貨政策の方向性」です(飛ばしていただいて大丈夫です)。

通貨政策の方向

□金融通貨委員会は、次の通貨政策方向決定まで韓国銀行基準金利を現水準(3.50%)で維持し、通貨政策を運用することにした。

物価上昇率が当初予想より高くなったが、基調的な鈍化の流れが続くと見込まれ、家計負債の増加傾向と対外環境の不確実性も高いだけに、現在の緊縮基調を維持することが適切だと見た。

□世界経済は、合衆国のさらなる緊縮の懸念と地政学的リスクが緩和されたが、主要国の通貨緊縮基調の長期化などの影響で成長勢の鈍化が続くものと見込まれる。

主要国のインフレは鈍化しているが、依然として高い水準であり、コア物価の鈍化は遅い。

国際金融市場では主要国の国債金利が大幅に下落し、ドルは相当幅の弱さを示した。

今後、世界経済と国際金融市場は、国際油が動き及びグローバルインフレの鈍化の流れ、主要国の通貨政策運用及び波及効果、イスラエル・ハマス事態の展開様相などに影響を受けるとみられる。

□国内経済は輸出不振が緩和され、緩やかな改善の流れを続けた。

雇用は就業者数増加規模が拡大し失業率が低い水準を持続するなど、全体的に良好な状況だ。今後、国内経済は輸出回復税の持続などで改善の流れを続けていくものと見られる。

今年の成長率は去る08月の見通しに合致する1.4%と予想され、来年は2.1%と高くなるが、国内外の通貨緊縮基調長期化と消費回復基調の遅れの影響で過去の見通し(2.2%)を小幅下回ると予想される。

今後の成長経路には、国内外の通貨緊縮基調長期化の波及影響、地政学的リスクの面などに関する不確実性が高い状況だ。

□消費者物価上昇率は農産物およびエネルギー価格上昇で10月中に3.8%に高まったが、コア物価上昇率は3.2%に下がった。

短期期待インフレ率は3.4%と小幅上昇した。

今後、国内物価は需要圧力の弱化、国際原油価格と農産物価格の下落の影響などで基調的な鈍化の流れを続けるだろうが、予想より高まったコスト圧力の影響で去る08月の展望を上回ると予想される。

消費者物価上昇率は徐々に低くなり、来年上半期中3%内外となり、年間では今年3.6%、来年2.6%と見込まれる(08月見通し3.5%および2.4%)。

コア物価は緩やかな鈍化の流れを継続し、今年及び来年の上昇率はそれぞれ3.5%および2.3%と予想される(08月見通し3.4%および2.1%)。

今後の物価経路は、国際原油価格および為替レートの動き、国内外の景気の流れなどに影響を受けるとみられる。

□金融・外国為替市場では、地政学的リスクが緩和された中、合衆国の金利引き上げ終了期待が高まり、リスクオン心理が緩和された。

国庫債の金利とドル/ウォンの為替レートが大幅に下落し、株価は上昇した。家計貸付は住宅関連貸付を中心に増加傾向を持続し、住宅価格の上昇幅は縮小した。

□金融通貨委員会は今後の成長傾向を点検しながら、中期的な時計で物価上昇率が目標水準で安定できるようにする一方、金融安定に留意して通貨政策を運用していくだろう。

国内経済は、成長傾向が改善の流れを続ける中で、物価経路が当初の見通しより高くなると予想されるほど、物価上昇率が目標水準に収束すると確信するまで、通貨緊縮基調を十分に長期間持続するだろう。

この過程で、インフレ鈍化の流れ、金融安定側面のリスクと成長の下方リスク、家計負債増加の推移、主要国の通貨政策運用および地政学的リスクの展開様相を綿密にチェックしながら、追加の調整の必要性を判断していく。

⇒参照・引用元:『韓国銀行』公式サイト「通貨政策の方向」

ご注目いただきたいのは、インフレ率です。当初、『韓国銀行』は2023年末には2%台に落ちる、としていたのですが、そうはなっていません。現在も3%台で推移しており、予測は外れました(08月に予測を3.5%に修正)。

しかし、インフレの鈍化は継続するので基準金利を上げる必要はないだろう――という読みです。

合衆国は早く政策金利を下げてくれないか――というのが韓国の期待ですが、それはいつになるでしょうか。

(吉田ハンチング@dcp)