2024年01月11日、韓国の金融通貨委員会が開催され、基準金利「3.50%」で据え置くことが決まりました。これで連続8回の据え置きとなります。

予想どおりの結果となりましたので市場は無風です。

韓国:3.50%

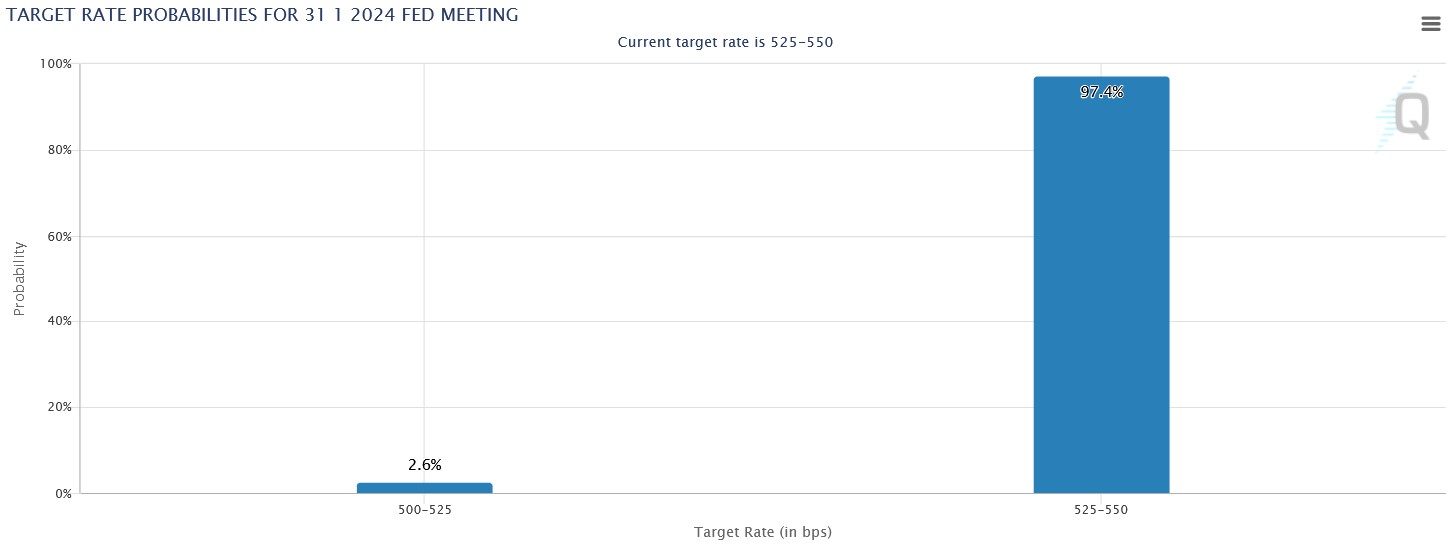

アメリカ合衆国との金利差も最大2.00%で変化ありません。『CME』の「Fed Watch」を見ると、以下のとおり「5.25~5.50%」(つまり据え置き)が「97.4%」となっていますので、先制的に『韓国銀行』が基準金利を上げる必要性はありません(2024年01月11日15:26現在)。

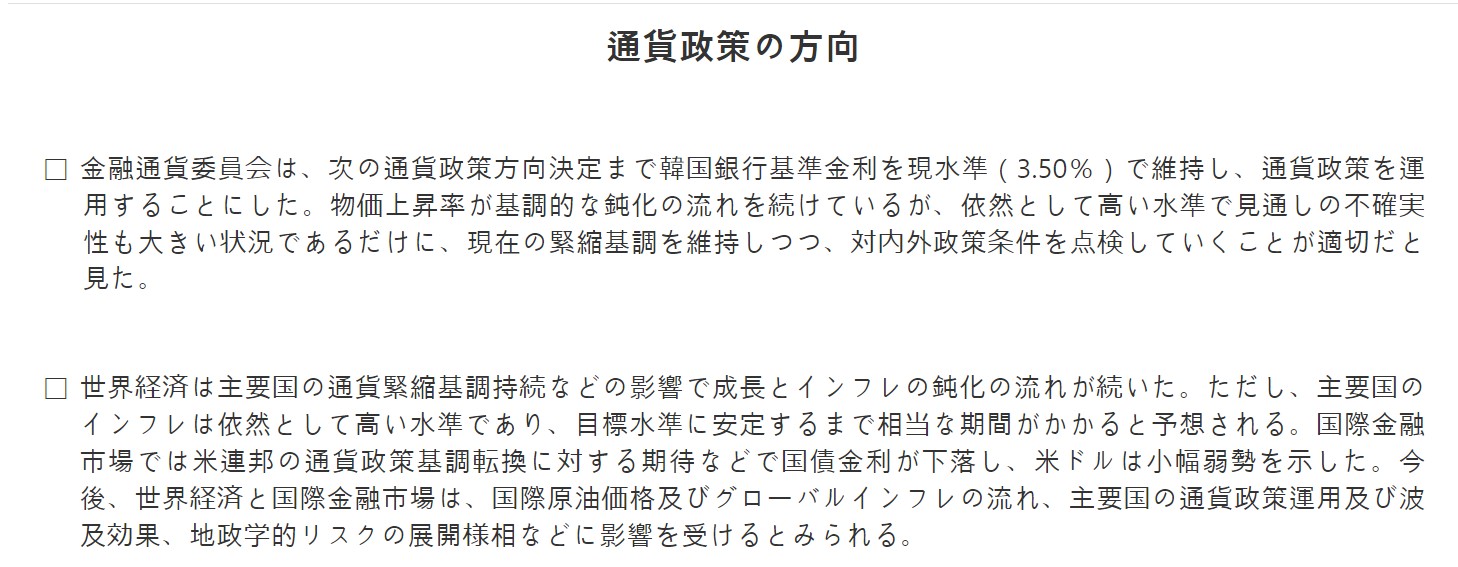

以下は『韓国銀行』が公表した「通貨政策の方向性」の文書ですが、注目したいのは以下の部分です。

↑Googleの自動翻訳なので日本語がヘンなところがありますがご寛恕ください/スクリーンショット(前略)

金融・外国為替市場では、国内外の通貨政策基調転換期待などで長期国庫債金利が下落し、ドル/ウォン為替レートは比較的狭い範囲で騰落した。家計貸付は住宅関連貸付の増加傾向が続いたが、その他の貸付が減少し、増加規模が大幅に縮小した。

住宅価格は首都圏と地方の両方で下落し、不動産プロジェクトファイナンス(PF)に関連するリスクは増加した。

(後略)⇒参照・引用元:『韓国銀行』「通貨政策の方向性」

しつこくご紹介していますが、PF問題についてリスクが高まっていると『韓国銀行』も指摘しています。

また、面白いのは記者懇談会での李昌鏞(イ・チャンヨン)総裁の以下の言葉です。

「個人的には6カ月以内に金利引き下げを行うのは容易ではないだろう」

「米連邦準備制度理事会の金利決定と原油価格の安定、物価経路が予想どおりに進むかどうかを見なければならない」

「現在の状況では、金利引き下げが景気を刺激する効果よりも、不動産価格の上昇期待を刺激する副作用が大きい可能性がある」

「物価が目標水準に収束するという確信が得られるまで、金融引き締め基調を十分に長期間持続して物価安定を実現することが何より重要だ」

金利上昇局面の方が危ないので、韓国では「早く金利が下がらないか」と期待する向きが多いのです。しかし、李昌鏞(イ・チャンヨン)総裁は「6カ月以内に金利を下げるのは容易ではない」と否定しています。また、インフレ率の上昇を抑え込むことを重視する――と明言しました。

つまり、高金利のトレンドがしばらく続くわけです。さて韓国の企業・家計が耐えられるのか――という話になります。

(柏ケミカル@dcp)