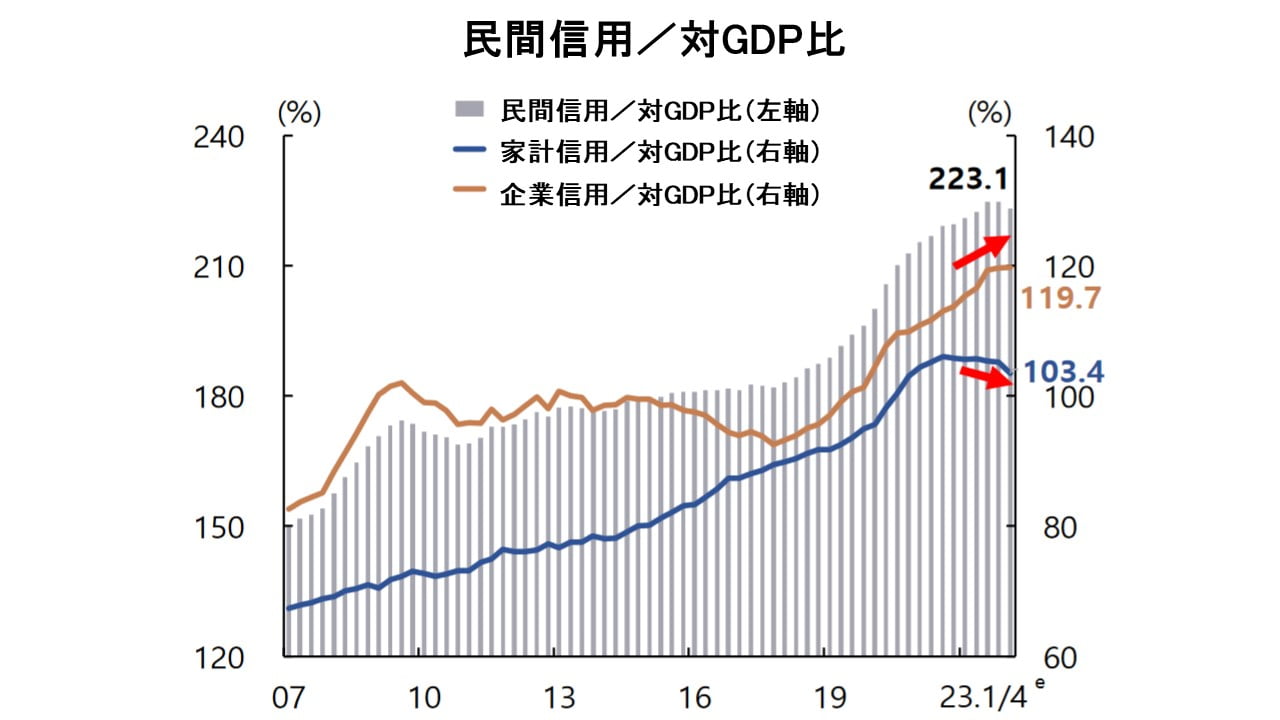

韓国の家計負債はGDP比率で100%を超えています。『IMF』(International Monetary Fundの略:国際通貨基金)などの国際機関から警告を発せられている状況で、韓国政府もそれを抑えるためにDSR規制などを行ってきました。

この規制によって一時増加速度は遅くなり、家計負債の対GDP比も下がりました。

企業信用 対GDP比:119.7

家計信用 対GDP比:103.4

【企業 + 信用】対GDP比:223.1⇒参照・引用元:『韓国銀行』公式サイト「金融安定報告書(2023年06月)」

上掲のとおり、2023年06月時点の『韓国銀行』「金融安定報告書」では、家計信用は対GDP比「103.4%」に小幅下がっています。

※家計信用というのは、家計が金融会社から借りた貸し出し金額と、カード使用額などの販売信用を合わせたもの。至極簡単にいえば、家計が負債をどのくらい抱えているのか示しています。

また家計負債が増加しようとしているのも問題ですが、さらに闇が深いのは、この数字が「政府が統計で捉えられる範囲の数字に過ぎない」――という点です。

韓国では市中銀行は第1金融圏、『貯蓄銀行』などは第2金融圏、登録された貸金業者は第3金融圏と区別されています。ここまでは合法的な制度圏内の融資です。当然、金利は第1金融圏が最も低く、信用が小さい人でも貸してくれる第2、第3となるに従って金利は高くなります。

貸す側からすれば、元利返済を行えないかもしれない人に貸すので、その分のリスクも織り込んで高い金利でなければ貸せません。

韓国の上限金利は「20%」と決まっています。しかし、多重債務者、借金で借金を返済するしかない――という状況に陥った人たちは、どこでお金を借りればいいのでしょうか。もう闇金に行くしかありません。

「私債」です。

年利「5,214%」の泥沼に落ち込む例も

不況と金利上昇という環境にあって、無茶苦茶な高利でお金を借りる人が増加しているのでないか――と推測できるのです。『NEWSIS』に実に興味深い記事が出ているので、冒頭部分を以下に引用してみます。

Aさんは貸金仲介プラットフォームを通じて違法貸金業者に1週間後に20万ウォンを返済する条件で10万ウォンを借りた。

しかし、返済日にお金を返せなかったAさんは、別の違法貸金業者に融資を受けて「借金返し」に入った。

いつの間にか融資を受けた業者は25社に増え、借金は600万ウォンを超えた。Aさんが借りた融資金の年換算金利は5,214%に達した。

違法貸金業者はAさんの知人にまで昼夜を問わず連絡して借金の督促をし、結局、Aさんは勤めていた職場まで辞めることになった。

(後略)

このAさんの話が本当であれば、借金で借金を返済しないと回らないというループに落ち込んで、「年利5,214%」という無茶苦茶な借金を背負うことになった――というのです。

果たしてこれはAさんだけでしょうか?

制度範囲内の融資では回らなくなって私債に手を出した人が増加しているのではないか? が懸念されます。

(吉田ハンチング@dcp)