また始まった……という話です。

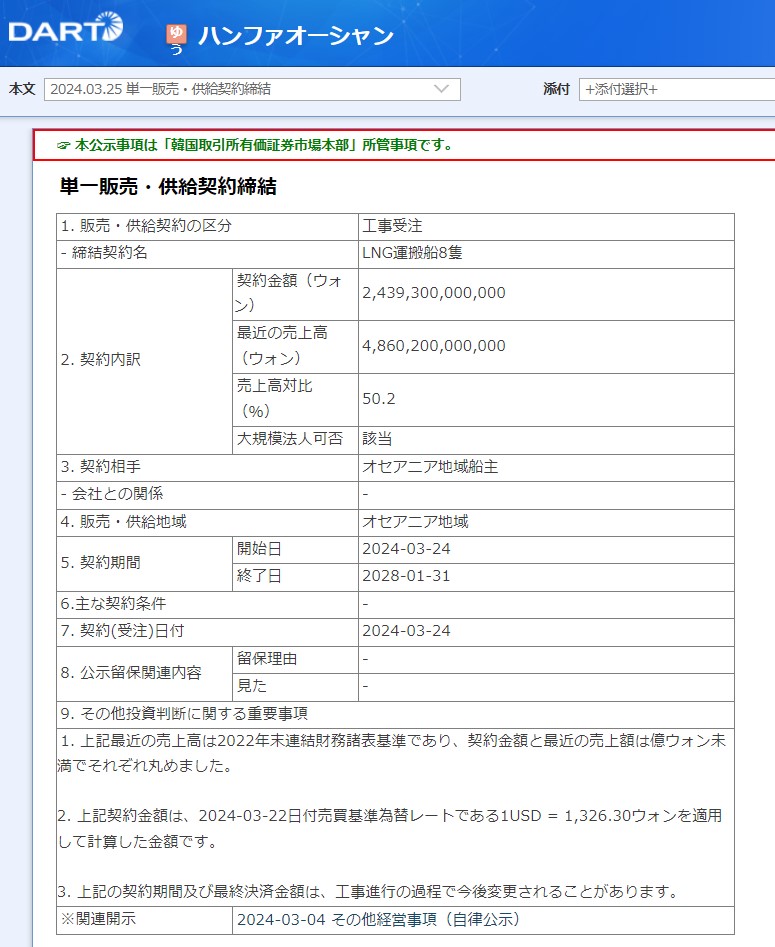

2024年03月25日、韓国の『ハンファオーシャン』が『Qatar Energy(カタール・エナジー)』からLNG運搬船「8隻」を受注した――と公表しました。

契約金額は上掲のとおり約24.4兆ウォン。

本件を報じて韓国メディアは「ジャックポッドだあ!」と書いていますが、「いや、あんたは受注しても受注しても黒字にならないじゃん」です。

そもそも『大宇造船海洋』から『ハンファオーシャン』になったのも、赤字沼に落ちて二進も三進も行かなくなったからですし、カタールから100隻受注だあ!と韓国メディアが湧いてからも業績は良くありません。

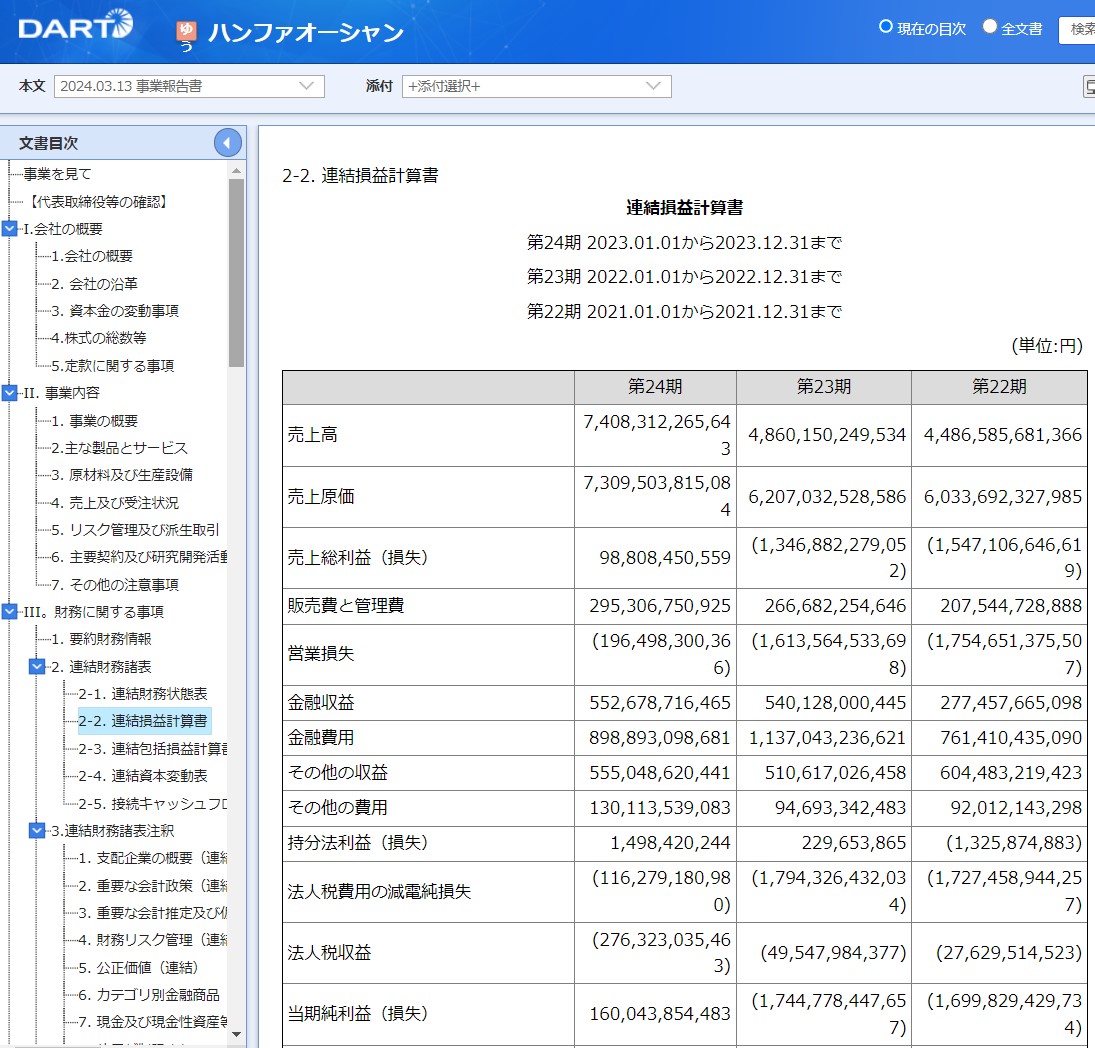

上掲は直近の決算データですが、2023年は「営業利益:-1,965.0億ウォン」で締まりました。当期純利益は黒転していますが、本業で赤字なのは変わりません。

なぜこんなことになるかというと、安い価格で受注してくるからです。ご注目いただきたいのは、損益計算書にある「売上原価」の項目です。

売上原価の方が高いので赤字になって当然!

2021年

売上高:4.5兆ウォン

売上原価:6.0兆ウォン2022年

売上高:4.8兆ウォン

売上原価:6.2兆ウォン2023年

売上高:7.4兆ウォン

売上原価:7.3兆ウォン

上掲のとおり、2021年、2022年と「売上原価が売上高よりはるかに大きい」状態で、こんなものが黒字になるわけがありません。

2023年がかろうじて純利益が出たのは、「原価を売上より低くする」という当たり前のことができたからです。これはとりも直さず、この韓国最大規模の造船会社がいかに儲からないのか、また安値受注を積み上げてきたのかと示しています。

ジャックポットなのかどうかは「業績が好転するのか」で判断したほうがいいのではないでしょうか。

ダンピング受注をいくら積み上げても会社が赤字なら、いつ飛んでもおかしくないのが普通です。

しかし、『ハンファオーシャン』の場合には国防に関与し、軍艦の製造も行っているので、飛んだり、外国企業に買収したりされると、政府が困るのです。だから『大宇造船海洋』を『ハンファ』グループに買収させたもいえます。

(吉田ハンチング@dcp)