2024年04月23日、韓国の金融監督院が「2024年02月末 国内銀行のウォン建てローン延滞率現況(暫定)」を公開しました。

韓国内の銀行がウォン建てで貸し出した融資(ローン)の延滞率がどのくらいになっているのかを示したものです。当たり前ですが、融資の借り手の首が回らなくなり、利払いが滞るなどすると延滞率は上がります。

韓国の場合、多重債務者が3~4割とされますし、高金利状況なので、延滞率が上昇しています。延滞率が上昇し、不良債権が増えれば銀行の健全性にも大きな影響を与えます。

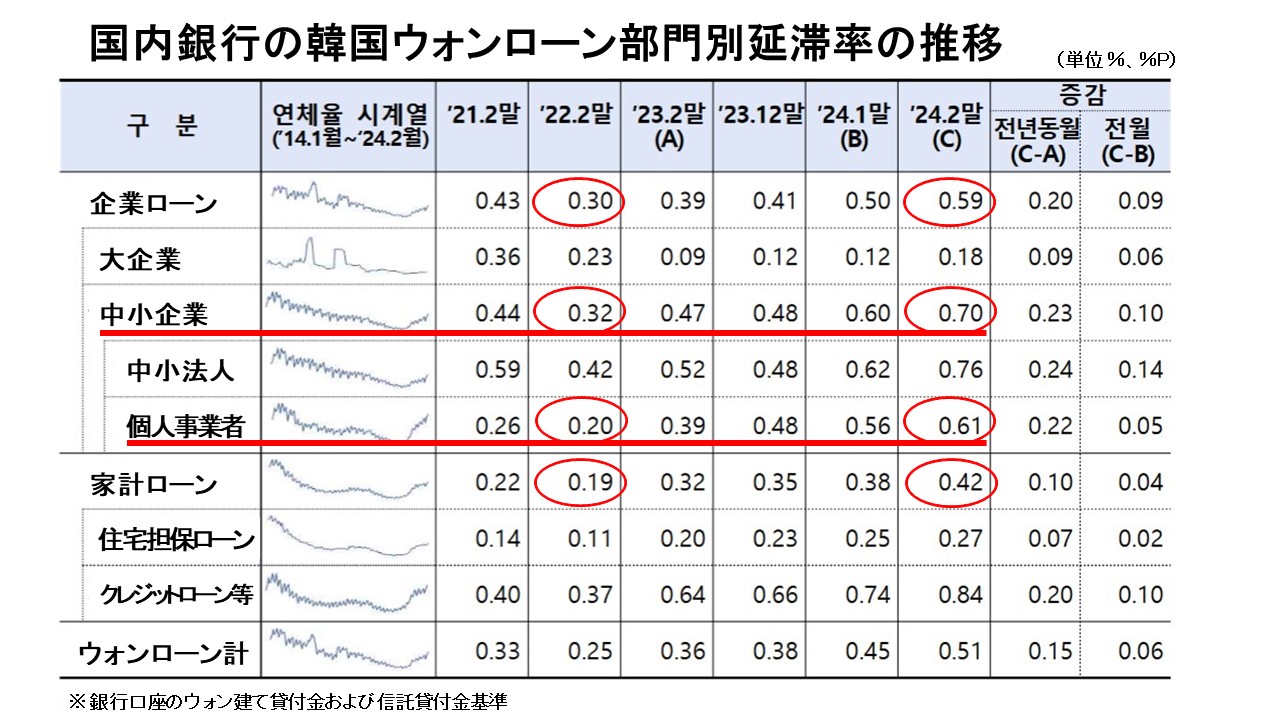

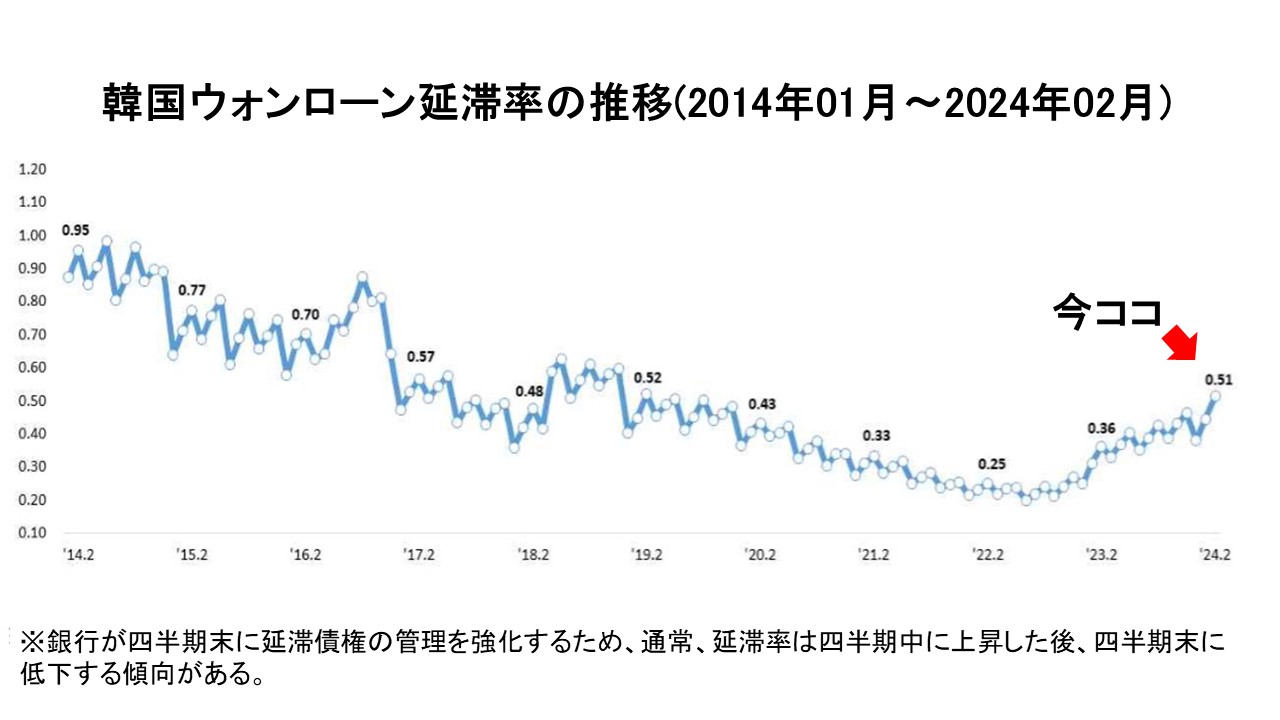

02月の結果がどうなったかというと……まず以下が全般状況です。

2024年02月末時点で、延滞率は「0.51%」。下げ基調だったのに、2022年05月で底を打って反転し、上昇しているのが分かります。

面白いのは、どのセクターで延滞率が上昇しているか、です。以下をご覧ください。

2年前の同月・2022年02月と、2024年02月を比較すると、延滞率は以下のように増加しています(上掲表組の赤丸で囲んだ部分です)。

2022年02月 ⇒ 2024年02月「延滞率の変化」

企業ローン:0.30% ⇒ 0.59%/1.97倍

中小企業:0.32% ⇒ 0.70%/2.19倍

個人事業者:0.20% ⇒ 0.61%/3.05倍

家計ローン:0.19% ⇒ 0.42%/2.21倍

企業ローン全体では、2年間で延滞率は1.97倍になりましたが、中小企業では2.19倍、個人事業者は3.05倍になっています。何を意味しているかというと、高金利状況が続き、収入が低く脆弱と見られる層がよりたくさんお金を返済できなくなった――ということです。

韓国では脆弱層から確実に首が締まっていっているのです。

韓国メディアが「いつから金利が下がりますか?」としつこく聞いて、『韓国銀行』の李昌鏞(イ・チャンヨン)総裁から「ばっかじゃねーの」という顔をされるのは、このような現状によります。

このまま高金利状態が続くと、さらに首が締まり、所得脆弱層から折れていきます。それは不良債権の金額が大きくなることであり、銀行の業績を圧迫して、その健全性を弱めます。

かといってアメリカ合衆国も金利を下げませんし、インフレ率が高いので韓国金融当局としても下げるわけにはいきません。

首が締まり続ければいつかは……。

(吉田ハンチング@dcp)