2024年05月20日、『韓国銀行』が「2024年第1四半期時点での家計信用」を公表しました。

「家計信用」というのは、家計が銀行・保険会社・消費者金融・公的金融機関などから受けた融資の金額、カードの使用金額(販売信用)を加えた「包括的家計の負債」のことです。

韓国の家計負債という場合は、普通この数字を使います。

2024年第1四半期

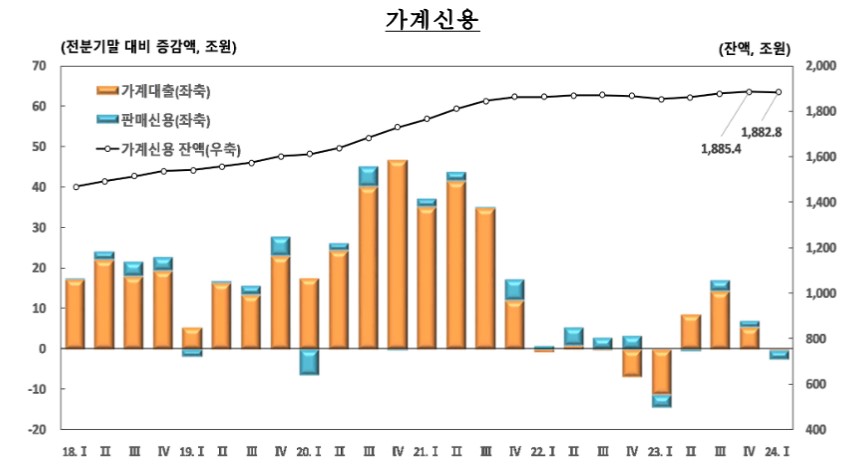

家計ローン残高:1,767.0兆ウォン(-0.2兆ウォン)

販売信用残高:115.8兆ウォン(-2.3兆ウォン)

小計:1,882.8兆ウォン

※( )内は対前期比の増減以下がここまでの推移をグラフにしたものです。

↑四半期ごとの家計信用の推移です。2024年第1四半期は「1,882.8兆ウォン」。前期2023年第4四半期が「1,885.4兆ウォン」でしたので2.5兆ウォン減少しました(四捨五入なので引き算しても合いません)

これをどう見るかです。韓国の家計負債は時限爆弾の導火線の一つと目されてきましたので、残高が下がるのはとりあえずは良かったもしれません。

しかし、第1四半期は前期(すなわち前年の第4四半期)よりはたいてい下がるのです。2022年、2023年もそうでした。これは「住宅ローンの増加幅が縮小傾向にあること」「販売信用が一般的に年末第4四半期に増えて、年初の第1四半期に減るパターンがあること」が原因です。

また、前期比の増減ではなく、対前年同期比の増減で見ると以下のようになります。

2024年第1四半期

家計ローン残高:+28.4兆ウォン

販売信用残高:+1.3兆ウォン

小計:+29.7兆ウォン

そうなのです、全然減ってなどいません。対前年同期比では家計負債は増加しています。つまり、まだ家計負債が減ったとは軽々に言えません。

(吉田ハンチング@dcp)